澳洲私立医院巨头Healthscope“告别”亚洲,专注澳洲本土发展

澳大利亚凭借“全民医保体系”(Medicare)的制度设计,让澳洲国民享受到了令国人羡慕的医疗保障服务。

而在全民医保的基础上,澳洲人还可以根据自身经济状况和实际需求,选择商业性的私人医保服务,其中最为典型的就是私立医院。

澳财网今天就给大家分析澳洲第二大私立医院运营商Healthscope(ASX: HSO,以下简称HSO)近期一个改变经营策略的“大动作”。

HSO创始于1985年,业务覆盖澳新及亚洲地区。就在上周,HSO宣布将以2.79亿澳元的价格将亚洲地区的病理学业务分支(Asian Pathology business)出售给国际私募股权投资公司TPG Capital Asia,预计将在八月底完成交易。

这一举措并非纯粹是大型医院集团的“瘦身”活动,拆分获得的现金流将被用于偿还债务,更重要的是用来支持HSO的“扩张大计”,并改善旗下医院的经营效率。

“瘦身”计划——告别亚洲业务分支

HSO此次拆分的亚洲病理学业务覆盖新加坡、马来西亚和越南,拆分之后,HSO仅在澳新地区有业务覆盖。2017年下半年,亚洲病理学业务的息税折旧摊销前利润(EBITDA)达960万澳元,占集团总体EBITDA的比例不到5%。

HSO的首席执行官Gordon Ballantyne表示,拆分掉亚洲业务可以使得HSO更专注于核心业务——澳大利亚私立医院,而该业务的EBITDA占HSO集团的82%。

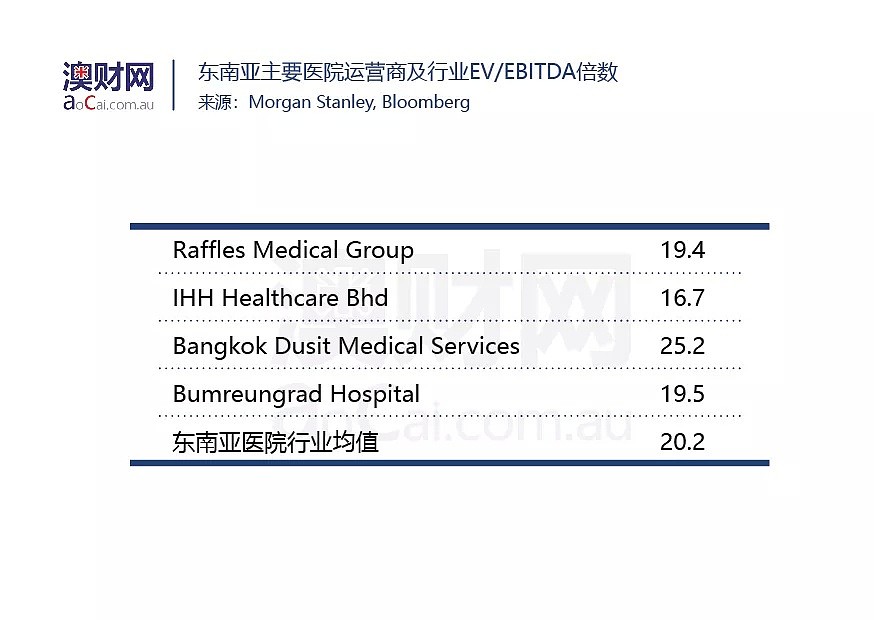

值得一提的是,HSO指出,该交易的收购价格是根据15.3倍EV/EBITDA而定。然而,这个倍数明显低于20.2倍的东南亚医院行业均值。HSO不惜折价出售亚洲病理学分支,偿还债务,更重要的是为其扩张澳洲医院业务及时提供资金支持。

另外,由于集团盈利能力承压,HSO正在审核旗下45家医院的经营绩效,尤其是盈利能力堪忧的维州业务,以优化医院结构。在2018年六月,HSO已经停止Geelong Private Hospital和Cotham Private Hospital in Victoria这两家私立医院的运营,并对Frankston Private Hospital计资产减值——这三家私立医院在2017-18财年的EBITDA亏损达到800万澳元。

这样的“止损”措施可确保这些亏损均记在上一财年,而不会对2018-19财年造成负面影响,这预示着在新财年HSO的财务数据可能会迎来全新开篇。

扩张计划——专注澳洲本土

HSO的“瘦身运动”使得集团能够“轻装上阵”,拥有充足的后备资金,改善经营,迅速开展澳洲私立医院的“扩张大计”。

HSO开展的“Best Practice Project“进展顺利,力求改善经营效率,并审核现有业务,拆分盈利能力不强的亚洲病理学分支,并停止经营部分亏损的医院。据预测,运营效率提高可在2017-18下半财年为HSO带来600万澳元的额外EBITDA。

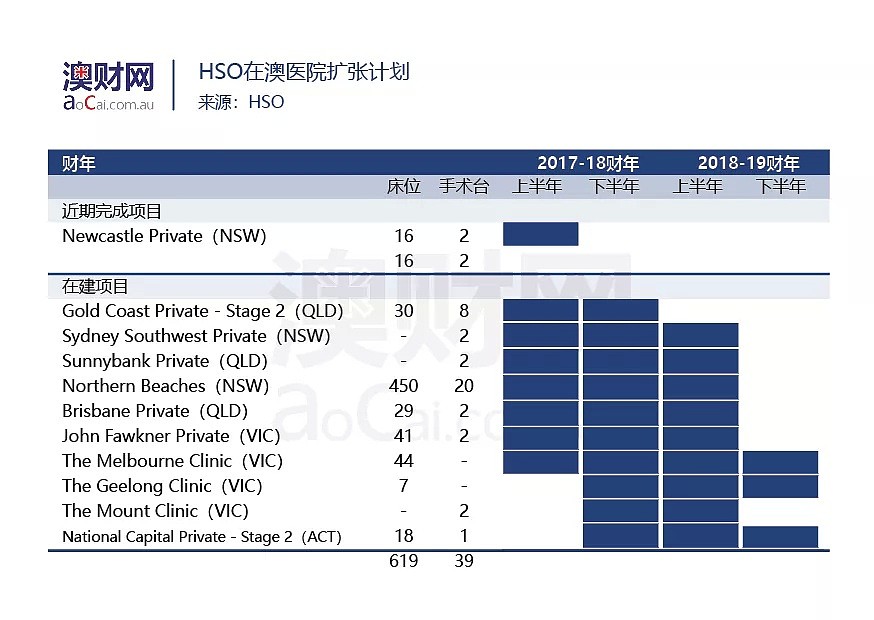

HSO的扩张计划主要为“棕地”项目(brownfield),其中Newcastle Private Hospital项目已完成开发,7家医院仍然在建,另外3家已获得审批,并于2017-18下半财年动工。HSO预计,总计12亿澳元的投入将会在2018-19财年见效,为集团带来全新收入。

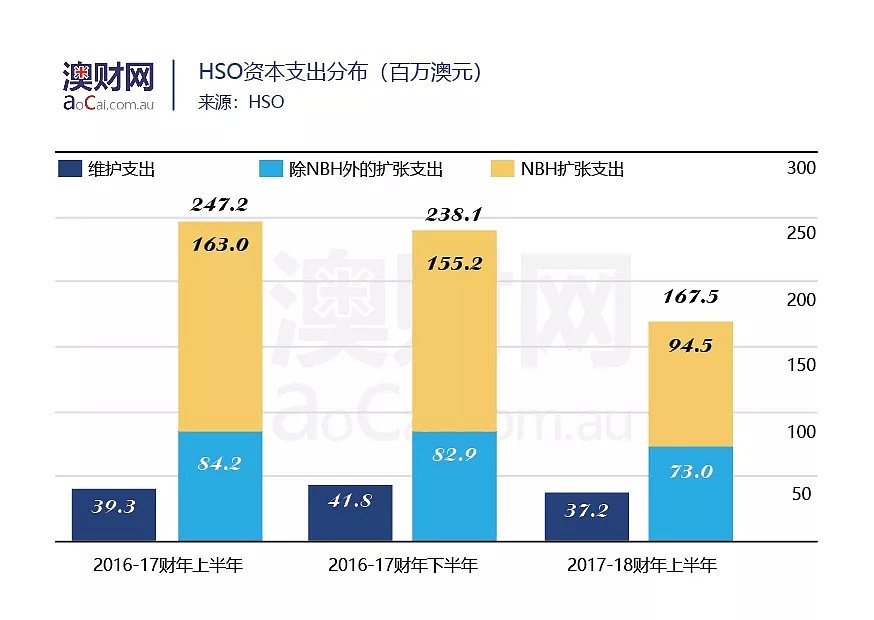

在上述项目中,管理层最重视Northern Beaches Hospital(NBH)项目。NBH耗资8.4亿澳元,院内设有450个床位和20个手术台,建成后将成为全澳最大的医院。NBH开始以来,用于该项目的资本支出达到整个集团的一半。

股价表现

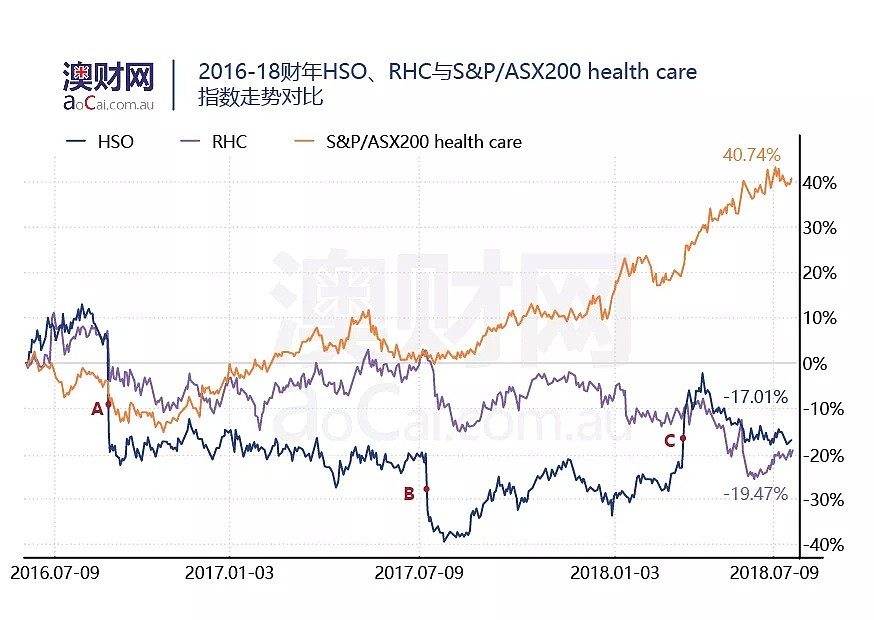

纵观近两年股价表现,HSO多次经历“过山车”般的大跌和大涨。

在2016年十月(A点)和2017年八月(B点),HSO发布公告表示,由于私立医院运营成本过大,EBITDA将停止增长,从而导致股价暴跌。在2018年四月(C点),HSO收到投资公司BGH Capital和养老金管理公司AustralianSuper(以下称为BGH-AustralianSuper Consortium)的联合收购要约,当日股价跳涨15%。

从S&P/ASX health care指数来看,近两年澳洲医药行业蒸蒸日上,然而不只是HSO,连澳洲最大的私立医院运营商RHC的股价走势也不及行业。大型医院运营商反而面临庞大的经营成本,尤其是巨额折旧费用与可能的资产减值损失。但是单从股价来看,HSO已反超RHC,这表明投资者认可HSO近期的经营策略的改变。

总结

HSO的扩张大计被HSO总结为四个“必赢”,并在2017-18财年进展顺利:

虽然HSO“过山车”般的股价波动让人提心吊胆,但是管理层对于集团未来发展态度乐观,并于今年五月以“出价太低”为由拒绝了分别由BGH-AustralianSuper Consortium和投资公司Brookfield提出的收购提案。

基本面来看,澳洲医疗行业未来发展较为乐观。澳洲人口老龄化、手术及医疗技术发达、政府补助私人医疗保险商、公立医院管理层向私人医院外包,均是澳洲私立医院发展的动力。其中,最核心的因素还是澳洲人口老龄化严重,65岁以上的人口不断增长,预计于2050年将会达到总人口的25%,医疗行业需求可能还有上涨空间。

HSO管理层认为,在2018-19财年,改善经营状况的举措将取得成效,包括NBH在内的“棕地”项目投资也开始产生收益。另外,HSO还将继续审核旗下资产,整合资源,优化经营。长期来看,HSO增长潜力较大。

免责声明

本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64