投资大时代,谁会是未来A股最好的“赛道”?

对普通投资者来说,要想跑赢市场可能面临两种选择:

一是精准择时,做到高抛低吸;

另外一种,就是选中一个好赛道,长期耕耘。

第一种方法已经被无数专业和非专业人士的经验证明了不可行。第二种实现起来相对比较容易。

比如说,过去三年如果重仓了白酒,你的累计收益很容易在100%以上,2013-2015年期间如果拿稳创业板的话,总回报可能超过280%。

好赛道是收益的放大器,可以帮助投资者提升投资效率,市场上公认的好赛道包括了消费、医药和科技。

消费、医药自不待言,看美股就知道,这两个都是长牛的行业。相比之下,科技的爆发性更强,尤其在产业周期上行阶段,科技巨头们带来的回报高的惊人。

世界著名的咨询公司麦肯锡研究了全球2400多家公开上市交易公司后发现,从2000年至2014年间,TMT公司(主要包括软件,消费型电子产品,媒体,电信和网络运营商,技术设施和服务供应商等5个子行业)创造的经济效益翻了100倍,或者说增长了2000亿美元。

如今,随着5G时代的来临,我们开始走入科技投资的大时代,这一次,很多中国企业成为了5G竞技场上重要的玩家,我们面临的或许是从未有过的财富新机遇。

风水轮流转,如今到科技

2013-2015年,创业板的牛市成就了一批科技成长类基金。可惜这次辉煌只持续了两年多时间,随着泡沫越吹越大,终于在2015年6月份走向破灭,随后科技成长进入了长达三年多的寒冬。期间白马蓝筹、大消费相继崛起,在A股市场上轮番争奇斗艳,科技板块却鲜有浪花翻起。

风水轮流转。从2019年开始,科技之风逐渐在A股刮起。过去一年时间,市场最引人注目的非科技主题基金莫属。

2019年,A股基金业绩排名前十名,看名字就知道——“互联网”、“媒体”、“升级”、“创新”,多数与科技沾边。

这可能不是短暂的趋势。

按天弘基金TMT投研组组长、天弘互联网基金经理陈国光的观点,未来几年时间科技都会是A股重要的投资主线,原因很简单:

科技已成为中国经济转型和提升国际竞争力的重要抓手,未来将持续获得国家政策的大力支持,行业发展会更加快速;

目前全球正处于新一轮科技周期的起点上,5G发展会带动科技行业众多细分领域景气度上行,催生一批优秀的中国科技企业,乃至成就国际级的科技巨头;

科创板块的创设,让一批优秀的科技企业留在国内上市,一方面有助于科技企业获得资金投入到研发生产中,另一方面也让国内投资者分享到科技企业发展的成果;

从中美两国科技企业市值占比情况来看,中国科技行业还有很大的发展空间和潜力。以美国为例,过去十年间,美国信息技术和电信服务占比逐年上升,截至2019年占比28%,中国市场占比只有11.8%;从绝对数值来看,美国TMT板块11.7万亿美元,中国A股是1.2万亿,加上海外2.5万亿,总体量也不到4万亿,与美国有较大差距。

陈国光拥有18年的证券从业经验,2012年开始管理公募,彼时刚好遇到创业板开始崛起,因此完整参与了2013年-2015年的科技成长牛市。

2015年陈国光加盟天弘基金,2016年6月起担任天弘互联网基金经理。据Wind数据,截至2020年3月12日,陈国光任职天弘互联网期间的总回报接近75%,年化回报14.78%,该基金成立以来总回报超13%。

根据兴业证券分析研究,陈国光管理天弘互联网期间,截至2019年底,每年都有超额收益;分季度看,任职以来的15个季度中,有10个季度取得了正的超额收益,胜率接近67%。

老兵的科技投资感悟

在我们看来,筛选优秀主动型基金经理最关键是做三件事:第一是长期视角长期跟踪;第二是正确归因业绩溯源;第三是风险视角风格评估。

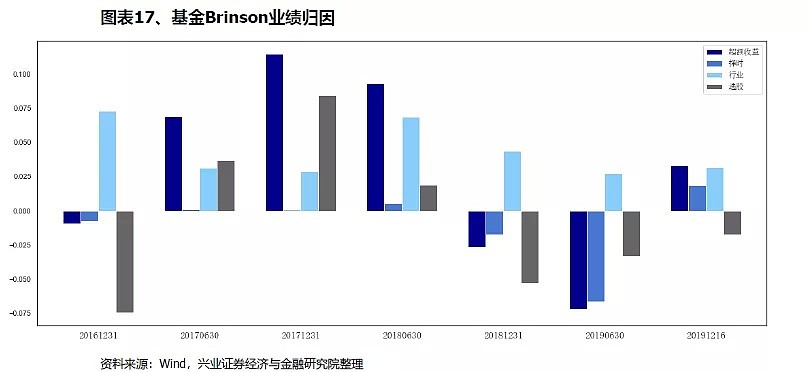

兴业证券分析,从业绩回溯来看,陈国光的业绩主要来自个股的选择和行业的配置。这样的业绩来源相对择时投资有更强的可复制性。

另外,他也是市场上少有的对科技股投资和估值方法,有自己总结归纳的基金经理。

比如,他从上一轮投资经验中,总结出了科技投资主线结构切换规律。

他认为,在4G时代,整个信息产业的发展基本沿着从硬件到软件应用的方向,先是硬件建设,然后是终端渗透力的提升,再后来是应用的爆发,最后是内容。投资主线也相应的从电子、通信,向计算机、传媒等领域迁移。

这种演进规律梯次传递,蕴含着科技产业发展的逻辑,过去的3G、4G时代,都曾经演绎过一遍,如今到了5G时代,相同的一幕正在上演。2019年,5G正式投入商用,运营商开始大力投入基站建设,5G产业链的风光个股再次集中在电子、通信等领域。他预计今年科技行情也是以硬件为主,今年末明年初或开始向应用转移。

来源:Wind

又比如,陈国光认为科技股的估值需要三把“标尺”:

对于市场成熟的、研发投入低的公司,适用传统PE的方式;

对国外已经比较成熟,但国内还处在爆发前期的行业,最有代表性的行业比如半导体,可以做情景估值法;

对于商业模式创新型公司,要及时根据公司的变化调整估值策略,在转型初期利润下行的情况下,更多的关注公司的收入和经营净现现金流的变动,估值也会从PE转向PS或POCF(市值/经营净现金流)。

这些总结对于科技股投资非常重要,原因在于,科技行业具有商业模式创新、成长非线性,以及技术更迭快等特点,选股和估值历来都是一个极具挑战的问题。

陈国光认为,对科技企业的估值,一是要有科学性,二是艺术性,如果只注重科学性,一味套用传统行业的估值方式,可能会错失很多机会,如果太注重艺术性,泡沫破灭时你没有及时兑现,有可能坐“过山车”。

以半导体为例,这个行业,国外已经成熟,但中国尚处于起步阶段,市场空间巨大,由于最近两年的贸易争端,政府尤其重视这块的发展,政策支持力度大,而这个行业属于重资产行业,资本和技术门槛非常高,这意味着领先企业的脱颖而出的概率非常高,为了这份确定性,市场愿意把优秀企业的估值给到两三年之后,这也是这个行业估值高企的关键所在。

如果你不了解其中的门道,面对半导体企业动辄大几十、上百的PE,往往无从下手,很可能就会错失机会。

团队作战“饱和”研究

科技股的投资不仅是基金经理的发挥,更是团队作战实力的体现。

恰如一位TMT研究员所言,科技行业跟踪强度很大,信息变化是很关键的。一个星期之前,你了解这个公司是这样的,但过了一个星期,就会有很大变化,比如技术储备,产品研发进展,它不像食品饮料公司,后者可能产品就摆在那里了,你只需要把渠道铺上去,只是做管理上的变化。但科技类公司,可能会出现流产情况,或者卡在一个非常关键的节点,你需要密切跟踪公司发展情况,才能比较准确的判断其投资价值。

这要求对科技产业公司的研究,一方面是比“深度”,另一方面也是比赛“广度”(覆盖范围)和“速度”(研究效率)。

这就考验一个团队的整体和单兵作战能力,其中牵涉到一个基金公司的投研架构的搭建和运转上。

好的团队,大致要在深度、广度和速度上都有突破。那就要求他们在投研组织、人员安排和考核激励上都作出系统性安排。

还是以天弘基金为例,该公司2018年底进行了股票投研团队组织变革,通过分组运作、产品赛道制管理的方式,推动基金经理和研究员专注能力圈,提高个股研究深度,以争取超额回报。

这场改革后,天弘股票团队迅速实现投研一体化,基金经理和研究员被分成TMT、消费、医药、周期制造四个小组,改变了过往投资和研究分离的弊端,有效促进了研究成果向投资业绩的转化。

同时,每个投研小组都被划定了投资和研究的范围,主动权益产品的投资范围也进行了明确,其目的是让基金经理和研究员在擅长的领域里面做深做精做透,然后再逐步扩大能力圈。一言以蔽之,就是避免过往投资全能主义带来的种种弊端。

以往全能主义下,每位研究员理论上要服务所有基金经理,不可避免的导致双方沟通不及时不深入等问题,研究成果向投资的转化效率难以提高。如今,通过绩效考核机制,组内基金经理和研究员的考核目标变得一致,主要是做好组内基金产品的投资管理工作,全力争取阿尔法收益。

目标明确了,大家劲往一处使,效果当然大不相同。

这个做法就类似华为任正非讲的“饱和攻击”理论:在战略机会开启的时期,聚集力量,密集投资,饱和攻击……纵深发展,横向扩张。达到高水平地把平台做大做强的战略目的。

同样在科技类基金这个高地上,哪个基金公司较早集中优势力量,形成饱和研究,哪家公司的科技基金就更有可能斩获好的业绩。

从上面的分析不难看出,这个领域已经有个别基金管理人和团队奋勇争先。作为投资者,也不应错过科技股这轮难得的布局机会。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64