高盛警告:美股熊市还没结束,目前只是反弹!

导读:虽然当前已有大规模的支持经济政策出台,具备了股市反弹的必要条件,但现在就断言美股会熊转牛为时尚早,股市的估值还太高。

虽然美股3月上旬告别牛市跌入熊市,但在上周标普创金融危机以来最大周涨幅后,一些市场人士开始猜测熊市可能已经见底。

比如美国银行的策略师就指出,显示超卖指标和显示市场宽度为正值的指标都可以证明,筑底过程可能已经开始。在过去的触底过程中,指标就显示股市超卖,上周二强劲的宽度也令人鼓舞。

Sundial Capital Research数据显示,上周二标普500大涨9.4%,创2008年来最大日涨幅,其494只成分股均上涨。此后两天买盘也很强劲,创下了至少1940年来最大三日宽度。每次出现这样强的宽度,股市的回报都会在12个月后转负为正。只有一次例外是在2009年初,当时在这一信号出现后,标普500两个月内累跌28%。

但高盛欧洲区宏观研究主管兼首席全球股票策略师Peter Oppenheimer在本周二发布的报告中指出,近期的美股大跌速度是非同寻常的,美股在短短16个交易日内就从纪录高位跌入熊市,1929年所创进入熊市的最快速度前纪录有44日,而且美股的波动也处在创新高的水平。

Oppenheimer的结论是,虽然当前已有大规模的支持经济政策出台,具备了股市反弹的必要条件,但现在就断言美股会熊转牛为时尚早,股市的估值还太高。

01

乐观的理由

报告提到一些值得乐观的理由,称近期全球经济增长会剧减不算意外。市场开始低估的是近期大跌后会发生什么情况。中国等国出现了令人鼓舞的迹象,显示当地的生产和需求开始复苏。

在政策面也有让人鼓舞的理由,因为货币政策和财政刺激措施的力度很大、速度也很快。各国迅速采取新行动,试图以此抵消经济下滑带来的最恶劣影响,以及保证迅速且强劲的复苏。

美联储的新QE不设限购买国债,而且支持的也不是通常直接支持的那些市场,特别是商业票据市场和信贷市场。美联储在短短几周内的行动已经超过了金融危机期间所有的行动规模。欧洲央行的行动速度和灵活性也超过以往,其新QE包括放宽购买各成员国债券的规模上限,特别是给意大利更大力度的支持。

在财政面,高盛估算,迄今为止出炉的财政刺激规模相当于3.5%的全球GDP。此外,一些政府都给贷款提供担保,并保证劳动者拿到薪水。这些措施会让德国的财政赤字达到约8%的国内GDP,美国和英国的赤字将占各自本国GDP的10%以上。日本的财政刺激规模超过了金融危机时期。

02

谨慎的理由

报告还提到了应该谨慎的理由,称现在已有大规模政策支持,高盛认为,这是股市反弹的必要条件,但现在断定会熊转牛还太早,股市的价位和估值都还太高。

尽管经历了最近的反弹,大部分股市仍较近期高位低25%到30%,这些不只是市场的高位,也是估值的高位。一些估值衡量指标已经明显低于今年初的水平,但上周反弹显示,当前的市场价位还没有反映高盛所预计的每股收益(EPS)降幅。比如高盛预计美股和欧股的EPS分别会下降33%和45%,而由下至上的共识预期却分别只下降1%和4%。

而且,很多估值指标还没有达到金融危机期间的低位。比如基于共识远期盈利的欧股市盈率目前为12倍,而在金融危机和欧洲主权债危机期间,分别曾经降至7倍和8倍的低谷。

股票分红等其他一些估值指标看起来的确显得股票便宜了,但可能还不够便宜。高盛预计,今年标普500的股息会减少25%,降至美股44美元。股息一季度实际上还增长了9%。未来9个月,上市公司会大批暂停、减少或取消派息,股息由此会下降38%,那么今年全年的股息会比去年低25%。

在欧洲,法国政府称政府持股的企业不应派息,政府将在疫情期间投票反对派息。挪威要求金融机构停止派息。德国政府可能对获得政府救助的企业施加资本回馈股东的限制。考虑到欧洲斯托克50成分股公司之中有十家都是政府持股,他们可能不会给投资者明显很高的股息。

另外,目前还不明确经济活动何时复苏。高盛经济学家预计,今年5月或6月会开始复苏,这一预测的前提假设是,感染病例数未来几个月达到巅峰后新增病例会剧减。但这种预测可能太乐观。而且失业率上升、尤其是美国的失业率攀升可能影响复苏的速度。上周公布的上上周美国首次申请失业救济人数超过300万,人数几乎是1982年所创前纪录的5倍。

03

熊市反弹

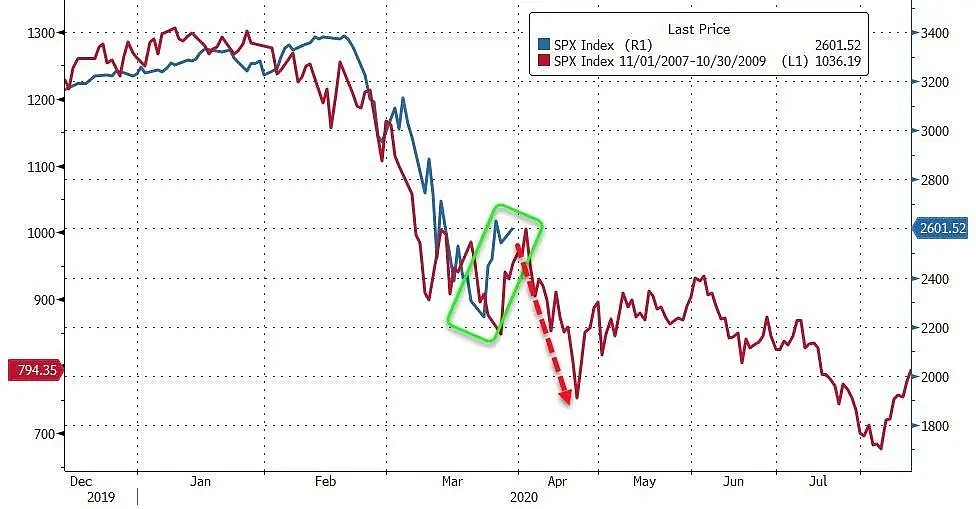

上周,MSCI全球所有国家指数MSCI AC World在3月23日到26日三天内反弹16%,标普三日累涨约18%,创1933年来最大三日涨幅。上周MSCI AC World也创下了金融危机以来最大周涨幅。

但高盛的美国策略师发现,熊市期间的股市反弹是很常见的,特别是在2008年熊市期。比如2008年9月到12月,标普500曾在六日内反弹9%以上,还有在一日到六日内反弹最多19%的时候。而美股真正的低位直到2009年3月才出现,当时经济收缩的速度才开始放缓。

从上世纪80年代以来的熊市经历看,包括本世纪初科技泡沫和2008年全球金融危机在内,高盛发现,股市在触底以前的反弹有一种模式。比如金融危机期间有六次类似上周的反弹。科技泡沫以来有18次熊市期间的反弹。它们的特点是:

平均持续39天,MSCI AC World回涨将近15%。

在83%的时间里,周期性股票的表现都比防御性股票的好,前者比后者平均高4%。

在67%的时间里,新兴市场股市的表现都比发达市场的好,前者比后者平均高2%以上。

价值股和成长股以及小盘股和大盘股之间并没有明显的模式可循。

04

为什么会出现熊市反弹?

如果在熊市期间永远不出现反弹,或者在牛市期间没有回调,那倒是非比寻常的。出现熊市反弹往往有以下两个原因:

一是长期的增长预期开始回升,即便短期还是很高的负增长;二是有政策面的措施。

比如2008年末到2009年初就很明显是政策支持推动的熊市反弹,它正逢美联储启动QE。2008年11月25日,美联储宣布将购买最多6000亿美元的MBS和机构债。但那是美股实际上还没有见底。

高盛发现,在熊市反弹期间,长期通胀预期和实际增长预期在转向。总体而言,活动指标还在下降,在反弹结束几个月后往往还在下降,换言之,它们和近期增长改善无关。

高盛报告重申警告:虽然有了构成股市反弹必要条件的大规模政策支持,但高盛认为,现在断定会熊转牛还太早,股市的价位和估值都还太高。

因此,有评论称,那么现在的问题就是,美股后市是像2008年的熊市反弹,还是真正迎来市场反转。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64