高善文:人民币已跌透了将升值,沪深300处于历史最贵,“挤泡沫”关键看信贷何时收紧

“沪深300指数和5年前高点已经非常接近,如果剔除金融指数,已经超过历史高点。”

“过去十年,银行板块roe处在持续下降过程中,现在并没有把握说银行roe已经见底。”

“新冠疫情是另一次供给侧出清,进一步造成企业能力提升。如果从中长期角度看问题,2015年以来企业盈利能力提升趋势没有结束,新冠疫情加强了这一趋势。”

“过去五年时间里面,人民币经历的贬值过程已经结束。人民币不仅已经跌透,而且已经跌过了。未来人民币将会进入较长的升值过程。也许很快就会开始,升值时间会相当长。”

“美元继续升值可能性已经很小,即使稳定在目前水平也不影响人民币升值趋势,如果贬值,则将会强化人民币升值趋势。”

“就业压力依然存在,一是因为疫情影响,二是很多企业的消失是永久性的。中国受疫情影响时间比较短,美国受影响时间会大很多。”

9月1日,安信证券首席经济学家高善文在2020秋季投资策略会上作出了上述判断。

投资作业本整理了演讲精华部分,分享给大家(未经高善文本人审阅):

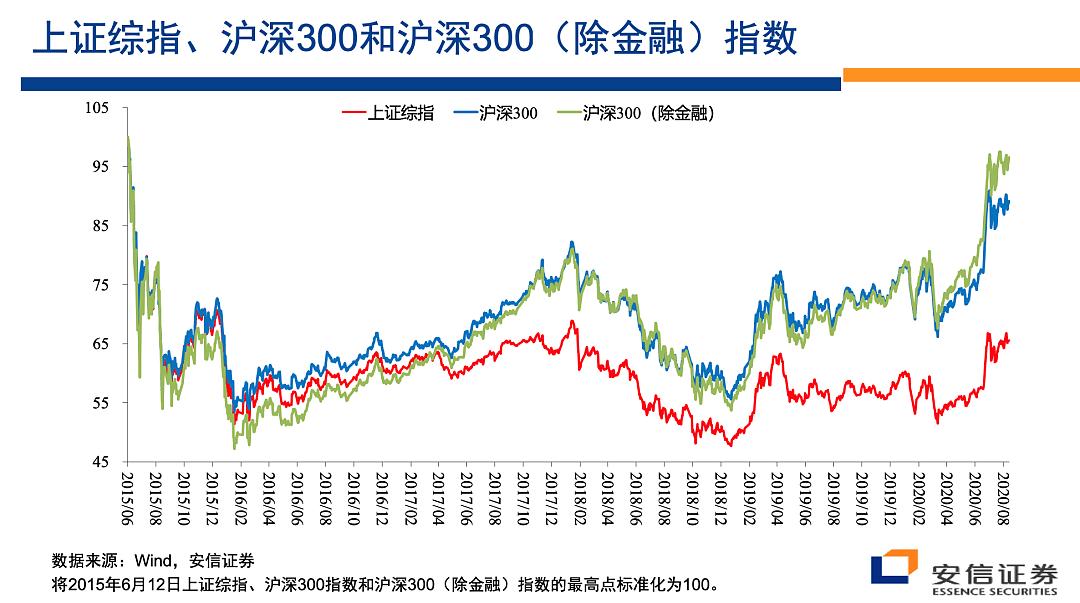

沪深300已超过历史高点

分享三个指数:把2015年最高点设定为100 ,选取上证综指、沪深300、沪深300(剔除金融)。

上证综指和沪深300在2017年之后,长期一致性已经消失。

上证综指和2015年6月高点还差30%,但是沪深300指数和5年前高点已经非常接近,如果剔除金融指数,已经超过历史高点,指数走向出现非常大分化。

2018年经历了剧烈的去杠杆,沪深300并没有跌破前期低点。因为中美之间出现的问题,A股指数倍系统性抑制了10%左右,并不是所有的条件都是有利的,但是沪深300在熔断后表现还是强劲的。

为什么2015年后出现分化?是继续追踪上证综指还是跟踪沪深300?

如果观察沪深300全收益指数,即如果把分红折回收益,截止今年8月,全收益指数已经超过2007年历史高点,处于历史最高点。

原因有很多,一个很重要的宏观原因,就是实体经济板块和金融板块盈利能力的分化。

我们把沪深300分解成2个板块,一是实体经济板块,二是剔除金融。

通常认为企业盈利能力和宏观经济存在相关关系。

2016年初之前,随着经济增速下行,企业能力确实不断下行。这不仅体现在盈利面,也存在在估值面。

但是从实际经济增速角度看问题,中国经济持续下滑。过去五年,经济稍微恢复,实体企业盈利能力弹性增加,经济下行对企业负面影响变弱。

过去十年,银行板块roe处在持续下降过程中,现在并没有把握说银行roe已经见底。

银行roe下降有很多原因,包括利率自由化导致利差缩窄、巴塞尔协议监管导致去杠杆、新增贷款造成坏账增长等,这些因素很可能是不可逆的。

银行股价长期低迷,解释了上证综指和沪深300的差异。在未来,在银行板块盈利能力恢复前,上证指数对市场走势代表还是在变差。

新冠疫情是另一次供给侧出清

为什么经济下行背景下,企业盈利能力有很大回升?

2015年我们走过了一个转折点,在竞争性领域产能过剩有所缓解,市场力量推动的去产能发挥了更加重要的作用。

2011——2015年产能过剩不断推动去产能,行业竞争格局变得稳定,新的竞争对手进入越来越少。

尽管经济增速不高,盈利能力开始回升,2015年以前盈利是需求驱动的,2015年后企业能力是由供给驱动的,供求平衡得到了系统性改善。

有没有宏观数据可以证明?我们把中国工业名义增长(代表销售收入)和制造业名义增速放在一起做了比较,2015年之前,制造业投资增速一直高于销售收入增速,2015年后,制造业投资在很低的水平下稳定下来,大致4%左右,收入增速则在5%左右。

如果放在新冠疫情背景下考察,新冠疫情对实体经济带来很多扰动,可以断言在疫情期间,在很多领域一些企业因为这样那样的原因退出市场,像美国有不少百年老店都消失了,造成了有效资本存量下降。

当经济完全恢复正常后,竞争格局进一步被改善,企业对价格控制能力更强。

如果供给侧改革是这一轮企业能力上升的催化剂,这一次新冠疫情是另一次供给侧出清,进一步造成企业能力提升。

如果从中长期角度看问题,2015年以来企业盈利能力提升趋势没有结束,新冠疫情加强了这一趋势。

这一趋势反而对银行业绩有一定负面作用。

复苏牛发生在宽松背景下

从估值角度看,沪深300估值处于历史高位,处于偏贵状态。市盈率看,处在最贵象限,说明指数上涨背后还有其他力量的作用。

社融井喷背景下,信贷市场利率明确持续下行,今年二季度一般贷款加权利率已经低于个人住房贷款利率。

最重要的解释是政策推动下,信贷供应增加非常大,利率下降有些不合理成分。

为了理解流动性如何影响资本市场,提出了资产重估理论。里面有个基本场景,就是如果看到信贷上升伴随着利率下降,意味着信贷异常宽松,必然伴随着股票和房地产市场上升。

2018年是个相反的情况,社融下降、利率上升,股票市场面临压力。

今年的复苏牛都发生在宽松背景下。

看一下房地产市场。2月份信贷井喷,3月房地产销售开始出现加速。70城市二手房价格也出现波动上行情景。一线城市6月后,房价上升有减缓,20多个二线城市和40多个三四线城市,房价继续上升。

房地产发生了和股票市场类似的变化,资产重估预言的情形依然在出现。这也解释了为什么估值处于偏高状态,现在流动性处在罕见宽松状态。

泡沫化是不可持续的,或者通过盈利吸收,或者估值修正。

泡沫如何结束很难预测,但是从历史上看,如果货币政策持续收紧,一定伴随着估值下行,股票市场、房地产市场会大幅调整。

只是目前紧缩信贷没有强有力的理由,问题是信贷收紧什么时候出现?有的时候收紧是主动的。

人民币贬值已结束,将进入升值过程

从很多指标来看,811汇改已经5年了,人民币总体上一直处于贬值通道,大概贬值了10%。用实际有效汇率衡量,贬值也超过7%。

与这种贬值趋势相应的,政府对资本流动采取了相当强的控制措施。

我认为,过去五年时间里面,人民币经历的贬值过程已经结束。人民币不仅已经跌透,而且已经跌过了,未来人民币将会进入较长的升值过程。也许很快就会开始,升值时间会相当长。

几个证据:一是中国出口在全球市场份额。

2015年是个很重要的分水岭,之前中国市场份额不断提升,显示了中国贸易品竞争力不断提升,但是2015年之后份额连续下行,显示了中国出口品竞争力下降,原因是2005年-2015年人民币处于明显高估状态。

这一局面是如何形成的?

2014-2015年,美元汇率经历了大幅度升值,人民币汇率则缺乏弹性,人民币实际有效汇率随之升值,达到历史峰值。

中国是个高速增长的经济体,或者表现为通货膨胀和工资上涨,或者汇率升值,中国对通货通胀控制相当成功,所以人民币汇率不断升值。

统计看,人民币有效汇率显著高于趋势线水平。

811汇改带来人民币汇率下跌,应该是人民币被高估,并不能归结于敌对势力、汇改方案、流动性过剩,只是因为被高估。

之后尽管采取了很多措施,但是汇率始终很弱,根本原因就是被高估。

很多证据显示,人民币已经跌透了。

因为贸易摩擦,中国对美出口大幅下降,但是2019年中国出口份额比2018年更高了,中国出口份额开始逆势上升。

除过剔除原油贸易,这一结果变得更强了,2020年中国的全球出口份额会更加提升。

例如医疗物资,国外生产无法满足需求,中国今年出口之强劲是显著超预期的。背后原因是人民币处在低估状态,中国产品出口获得了额外竞争力。

今年有一些因素抑制人民币升值,一是今年年中美经济不断摩擦,短期对人民币有一些抑制,二是信贷异常宽松。

证据二,是美元汇率处在贬值趋势之中。

一个原因是美国经济增长的优势在疫情期间和之后会有明显下降。

2008年后美国经济率先恢复,货币政策实现正常化,但是这次美联储最近几年货币政策正常化是很难的。

保守的结论:美元继续升值可能性已经很小,即使稳定在目前水平也不影响人民币升值趋势,如果贬值,则将会强化人民币升值趋势。

人民币升值会进一步提升人民币资产的吸引力,在国际投资者资产配置比例中,人民币资产比例显著偏低。同时中国金融开放进程在加快。有助于降低股票市场波动、增强上升趋势。

也许,人民升值在资本市场不是最重要的因素,甚至排不到前两位,但是作为额外因素,值得我们考虑。

因为疫情很多企业永久消失了

即使中国工业正增长,全球工业生产还是负增长,商品消费量很弱。即使有中国房地产、基建拉动,螺纹钢产量增速也低于疫情前。

但是很多大宗商品价格都超出了年初水平。有很多解释,比如有些商品具有金融属性。

我们认为主要新冠疫情对商品供给造成扰动,有些抑制是长期的。

全球工业品价格基本是同步的,所以需要全球性的解释。

当供应链受到抑制时,一个关联变化是失业率会大幅上升。即使中国经济恢复,失业率有所下降,但是依然高于疫情前。劳动参与明显更低,农村外出务工人数下降了700万。

就业压力依然存在,一是因为疫情影响,二是很多企业的消失是永久性的。中国受疫情影响时间比较短,美国受影响时间会大很多。

如果经济供应能力部分消失是永久性的,如果疫情后需求恢复,很多产品将面临明显价格压力,即通货膨胀压力,但是有利于企业盈利提升。

但是因为很多企业永久消失,就业还是存在压力,工资存在下行压力。

通胀压力又比较低,美联储更看重就业市场,对通胀不那么看重,推行平庸通胀政策。

中国过去服务业价格比重越来越大。个人认为通胀压力上升到某个临界前,例如cpi3、ppi5以上,紧缩政策必要性不强。现在市场估值是无法在紧缩环境下维持的,但是紧缩理由还不充足。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64