敢喷中国银行业还是“当铺思维”!马云底气何在?

“当铺思维”刷屏,马云敢言的背后,是网商银行的无抵押借贷的大获成功。

在昨天的外滩金融论坛上,阿里巴巴创始人马云的讲话引起了巨大争议。

其中,马云对中国银行业的看法值得深思。他在演讲中表示,中国的金融一直延续当铺思想,企业压力非常大,金融的本质是信用管理,我们必须改掉金融的当铺思想,依靠信用体系。

创办支付宝,建立蚂蚁芝麻信用分等信用体系,打通企业、个人和央行征信系统,并促成个体消费和投资的便捷程度,阿里巴巴在征信系统中探索可谓不少。而马云在网商银行中对于银行新业态的尝试,也是马云对未来银行形态的探索。

成立于2015年,网商银行作为国内首批试点的民营银行之一,专注于为小微客户和农村客户提供无抵押无担保的短期小额贷款根据瞭望智库2019年的一份调查,网商银行2018年服务了全国1/6的小微商家,是国内服务小微企业数量最多的银行。

经过多年来的发展,网商银行逐步形成了两大战略方向方向:一是服务小微客户战略,借助阿里巴巴和蚂蚁集团的大数据及线下支付场景优势,向无法通过传统银行借贷的小微客户发放短期小额贷款;二是服务农村市场战略,为各类三农用户群体提供信贷支持,为农户提供无抵押、免担保的纯信用贷款,支持农户生产经营。

网商银行有何不同呢?目前来看,网商银行和传统银行的区别,主要集中在资产负债结构、盈利能力、科技程度、底层技术和产品设计上。

01

资产负债结构

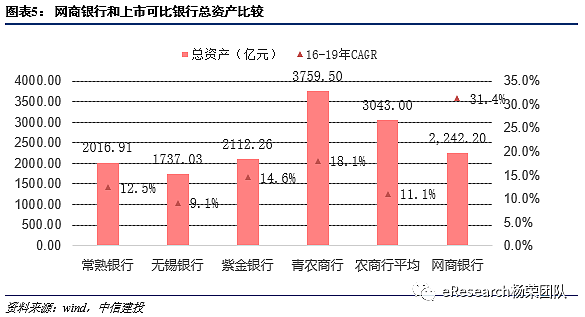

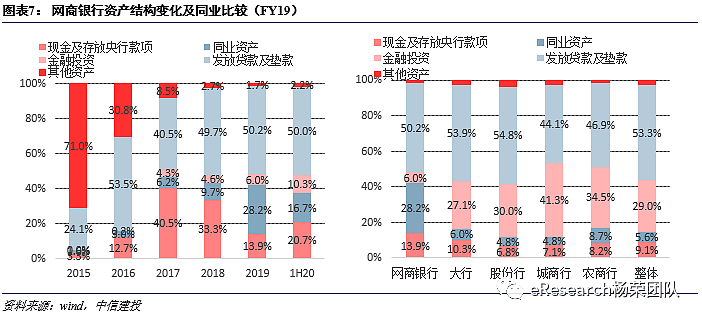

在资产端,网商银行资产规模增长迅速,资产结构略有不同。

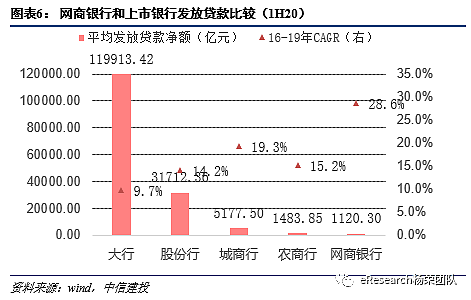

2016至2019年的总资产年复合增长率高达31.4%,明显高于总资产规模相当的农商行,如果以相同的年增速来测算,网商银行只需要6年即能达到农商行平均总资产的水平。其发放贷款的增速同样明显高于上市银行,2016至2019年的年复合增长率为28.6%%,而上市银行中增速最快的城商行只为19.3%。

从资产端结构来看,网商银行的同业资产占比显著高于传统银行并且19年占比由9.7%上升到了28.2%,而金融投资(主要是债券投资)占比则明显低于传统银行,20年上半年的占比为10.3%,这可能与网商银行的贷款主要为针对小微企业和农户短期限贷款,融资端同业负债占比较高,与债券投资的长久期属性不太匹配有关。

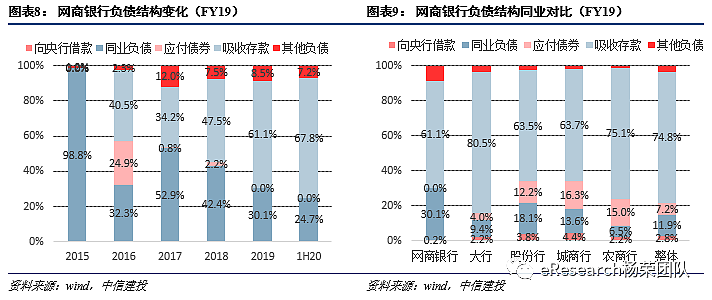

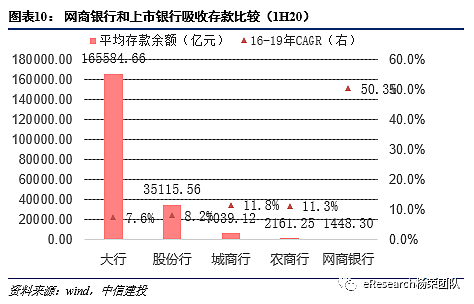

从负债端结构来看,网商银行负债结构较好,存款吸储能力增强。

网商银行的存款占比一直在迅速提升,截至20年上半年,网商银行的存款占比为67.8%,由2016年的40.5%上升了27.3个百分比。

随着消费场景线上化、现金交付减少、银行业务规模扩张、服务客户数目快速增加,网商银行的负债结构不断的优化,吸收存款的占比也在不断的提升,逐渐向传统银行靠近。截至20年上半年,网商银行的存款余额为1448.30亿元,较年初增长83.7%,2016至2019年的年复合增长率为50.3%,明显高于发放贷款余额增速。

从融资情况来看,从网商银行成立至今,网商银行共发行了68只同业存单,发行规模合计为845亿元,加权平均的票面利率为3.95%。此外网商银行今年2月完成了首次增资,注册资本由40亿元增至65.71亿元, 以及在7月发行了首只永续债,发行规模为25亿元,票面利率为4.5%。

02

盈利能力

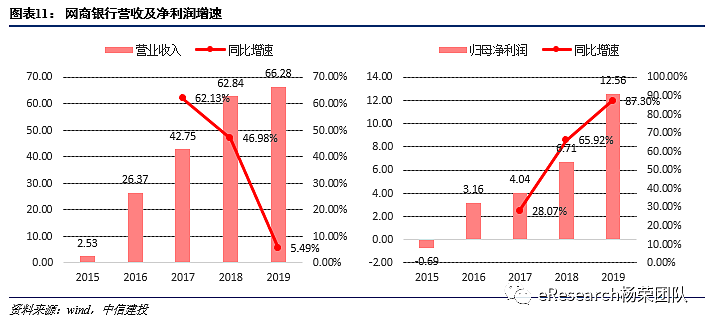

从盈利能力来看,高净息差带来高ROE,净利润成长性强。

2015年才成立的网商银行无论在营收和净利润的增速上都表现了快速的增长。依靠着互联网的流量获客优势,网商银行2016至2019年的营收和归母净利润的年复合增长率达到36.0%和58.5%。网商银行2019年的营收和归母净利润分别为66.28亿元和12.56亿元,占民营银行整体的比例分别为15.4%和15.2%。

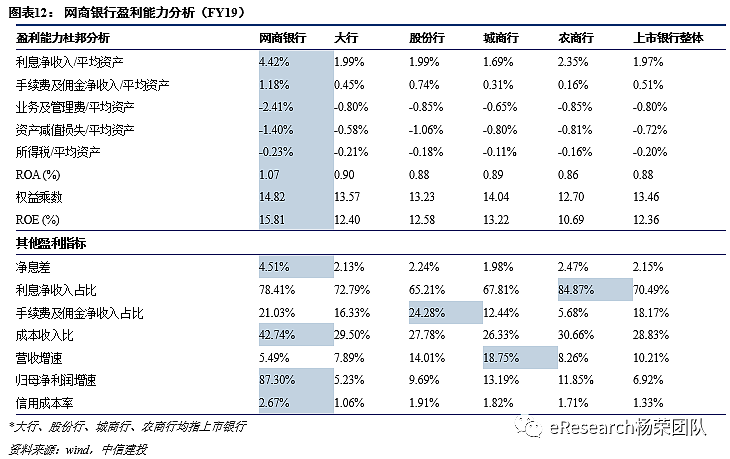

具体来看,网商银行相比传统银行有更高的净息差,2019年网商银行的净息差为4.51%,高出上市银行整体净息差2.36个百分点。网商银行较高的净息差主要是得益于银行服务客群主要是较难获得传统银行借贷的长尾客户,这类贷款的利息通常比传统银行的贷款利息要高。但是由于网商银行的贷款期限短金额小,通常以日利率显示,降低了客户对利率的敏感性。

2019年网商银行的利息净收入和手续费及佣金净收入占比和传统银行并没有明显的区别。而网商银行的高ROA及ROE属性主要是得益于网商银行轻资产的平台式经营,因此ROA和ROE比上市银行整体要高出19bp和3.45个百分点。

从成本收入比来看,网商银行的成本收入比明显高于传统银行,2019年成本收入比达到42.74%,主要是互联网银行相对传统银行有较高的推销费用和科技研发费用。截至2019年底,网商银行的科技人员达439人,占总员工的52.2%,科技研发费用为5.51亿元,营收占比为8.3%,而传统银行的科技研发费用占收入比例多在1-3%之间,网商银行的研发费用占比明显更高。

03

科技能力

通过大数据科技应用的加持,网上银行的资产质量得到保障。

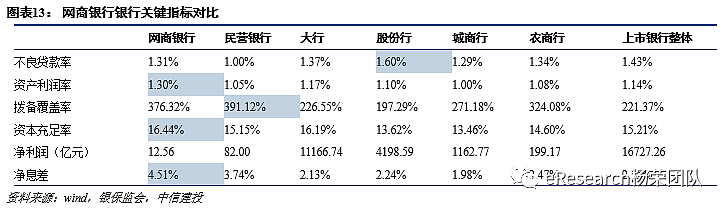

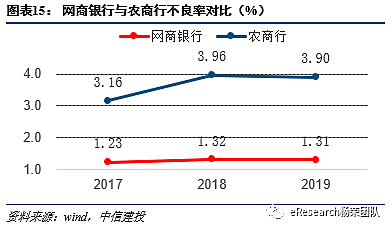

目前,网商银行的不良率并没有因为客群较高信用风险而导致不良率抬升。并且从拨备覆盖率来看,19年底网商银行的拨备覆盖率为376.32%,高于农商行的324.8%,拨备覆盖率属于较高水平。

网商银行的信用风险控制除了水文模型外还得益于与阿里巴巴集团的数据平台合作,拥有一套信用评估系统即芝麻信用,通过云计算、机器学习等方式对小微企业信用情况进行分析,将企业纳入不同维度进行精准的风险度量和刻画,将企业客户的信用风险进行打分。

而且针对信贷风险的关联风险,芝麻信用引入研发风险关联云图,挖掘企业之间的联系,评估企业、个人、企业群、行业、地域、产业链等多维度的关联风险,有效降低了企业信用风险的多米诺骨牌效应。而传统银行对复杂企业授信意愿较低以及中小银行普遍存在数据库较小的问题,对较高信用风险的贷款投放谨慎。

通过建立在大数据之上的风控模型,网商银行实现了较低的不良率,19年的不良贷款率为1.31%,低于19年上市银行的整体不良率水平。而银保监会披露的19年农商行整体的不良率为3.90%,网商银行的不良率明显低出2.59个百分点,显示了其风险管控上的优势。

网商银行在业务上为小微企业提供金融服务外,还与多家金融机构开展合作实现技术的输出,实行“自营+平台”的经营模式。网商银行在2018年6月提出启动“凡星计划”,包括向同业全面开放蚂蚁金服、阿里巴巴所有的生态场景,以及开放人工智能风控体系和智能化的经营能力,也就是除了面向小微企业的信贷业务外,网商银行还将自身toB端的技术开放给金融同业,从中收取技术费,加强平台属性和中收业务收入。

在能力开放上,通过芝麻信用平台对金融机构开放,传统银行在用户授权的基础上,可以获取消费者的芝麻信用信息辅助传统授信;在技术开放上,通过蚂蚁金融云协助传统银行搭建云架构,提高传统银行的运营效率和降低成本;在业务层面上,通过蚂蚁金融云和传统银行共同设立“数据共创实验室”,进行中小企业和个人金融的数据模型搭建和金融产品开发,通过银行风控叠加互联网平台风控,优化风控机制。

04

底层技术

网商银行的底层技术科技含量高,实现低成本高效率

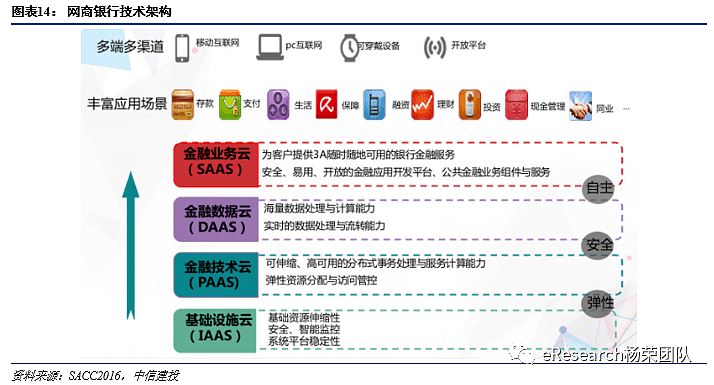

网商银行系统最早由蚂蚁金服自主研发,再在其基础上通过自建实现系统的自主可控和安全把控,系统采用分布式金融架构,分为三层架构,上层为金融模型,如客户模型、产品模型、财务等金融业务;中层为金融云;底层为基础服务,包括计算、存储等成熟底层技术。

其中,中层可以区别数据和技术平台,细分为金融业务云(SAAS)、金融数据云(DAAS)、金融科技云(PAAS)和基础设施云(IAAS)四层架构。金融业务云层面体现自主性,为客户提供随时随地可接入到云平台接受银行金融服务,而金融数据云和金融技术云都看中计算能力、数据的处理以及安全的管控,基础设施云则考虑平台的稳定性。

根据北大数字金融研究中心的数据,传统商业银行每笔贷款的维护单个账户的成本为30-100元,单笔贷款成本为2000元。而网商银行借助金融云,大大降低了单账户的维护成本只约0.5元和单笔贷款成本至约2元。

05

产品优势

网商银行的产品定位精准,设计个性,流量共享。

网商银行的目标客户群体是小微客户和三农客户,明确不做20%的高价值客户,目标是做中国小微企业客户数最多的一家银行,和传统商业银行错位竞争。

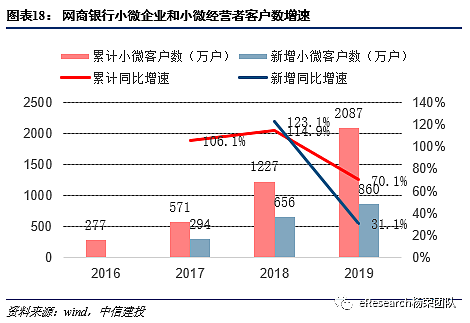

截至2019年底,网商银行的累计小微企业和小微经营者客户已经达到了2087万户,并且维持较高的增速,同比增长了70.1%。新增小微客户数为860万户,同比增长了31.1%。据统计,网商银行2018年服务了全国1/6的小微商家,是国内服务小微企业数量最多的银行。

从产品设计上看,首先,网商银行的信贷产品金额小无抵押且线上申请方便;其次,网商银行的信贷产品期限短,更贴合小微客户需求;再者,网商银行的利率可调整,能起到鼓励小微客户改善信用情况的作用;最后就是网商银行的信贷产品还款设置上有不同的还款方式,以及无提前还款手续费,能够更大程度的缓解小微企业的资金压力。

值得注意的是,网商银行主要以阿里的电商生态为基础,向B端小微企业提供金融服务,小微客户可以通过阿里生态内的不同产品作为入口进入网商银行,手机端入口包括了网商app、支付宝app、千牛app,PC端包括网商银行官网,卖家中心和商家中心等。

面对缺乏物理网点的劣势,2017年起,网商银行就开始了新零售和码商两大业务的下沉。一方面,网商银行基于阿里生态圈向下扩张,扩大信贷投放的客户范围,不只针对淘宝商家还包括了上游的产业链的商家,例如天猫供应链质押贷款和菜鸟应收账款融资,就是对产业链延伸的小微企业提供的贷款融资产品。另一方面,网商银行通过支付宝收款码向码商业务扩展,通过支付宝的收款码,网商银行掌握了线下小微商户的流水以及从其他相关的电商来了解小微商户的经营情况和行为,基于这样的数据建立风控模型,大举进军线下市场,例如普惠贷的服务客户范围就包括了那些线下使用支付宝收款、转账码收款的小型商家。

阿里生态除了为网商银行提供了留量获客的支持以外,也通过生态内的其他金融公司为网商银行的客户提供全链条的金融服务支持。在理财方面,小微客户可以通过支付宝余额自动转入余利宝产品,由蚂蚁集团持股的天弘基金提供理财服务,余利宝具有低门槛,无手续费的优点,0.01元即可转入,并且转入转出无手续费,每日商户转出上限为10万元,每日计息,相比传统银行的理财产品更适合小微商户的资金需求。在自保理服务方面,网商银行通过蚂蚁集团的全资子公司商融(上海)商业保理有限公司为小微商户采购商提供自保理服务,增加了小微商户的资金流转效益。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64