蔚来,无惧唱衰(组图)

在国内,它有车主的高度认同。在国外,它有众多投资者的“保驾护航”。香橼这只市场的“啄木鸟”,盯上蔚来似乎盯错了地方。

2020年11月13日,周五,在蔚来的投资者们依然沉浸在股价走高的欢乐氛围中时,意外到来的不速之客,突然搅和了这场持续已久的“派对”。

这位不速之客叫Citron,中文名“香橼”,它在美股盘初向蔚来发出了意外的一击,令这家年内已涨逾10倍的中国造车新势力领头羊股价迅速走低,由涨逾10%转为收盘时的下跌近8%。

对于美股多头来说,香橼是一个让人闻风丧胆的存在。有统计显示,在过去6年的时间里,香橼先后做空了20家在美上市的中概股,其中15家股价跌幅超过66%,7家已经退市。

被香橼盯上的中概股,往往很难全身而退。但这一次,却出现了例外。

一场漏洞百出的做空

11月13日美股刚开盘,香橼发布多条推文表示,蔚来目标价应为25美元,仅为当时股价53美元的一半。

为了证明它并非单纯为做空而做空,香橼特意强调,他们在2018年11月曾一反常态推荐买入蔚来股票。但是现在,该机构认为,蔚来在中国电动车市场的现状及公司近期前景,都无法支持当前的高估值。

香橼指出蔚来面临两大困境,导致股价在高位难以为继。

首先是特斯拉SUV Model Y即将在中国投产,以及将节约的成本转移给客户的定价优势,会冲击蔚来汽车的EC6和ES6销量前景,从而不利于近期市场情绪和蔚来的订单增长动能。

香橼报告援引德意志银行的分析称,特斯拉Model Y在国产之后,价格可能从当前标定的48.8万元大幅降至35至40万元之间,这将是对蔚来构成威胁的关键价格点。

香橼看跌蔚来的第二个原因是:估值过高,而且做空头寸太少,导致股价凭借轧空而上涨的机遇丧失。

香橼还称,当特斯拉像蔚来在今年10月交付了5000多辆汽车时,曾占据美国电动车市场的45%份额,而蔚来面临巨大的竞争压力,仅占据中国新能源汽车(NEV)市场的3%份额。

熟悉香橼的投资者大概会了解,他们做空某一公司时,绝大部分时候都是指控存在财务造假,而且他们列出的证据,也很难让人完全反驳,这也是它过去屡屡得手的关键原因。

但这一次,香橼做空的理由却唯独少了他们惯用的这个手段。

在香橼报告引发关注后,德银分析师Edison Yu注意到自己的报告被用来佐证做空观点,而那些判断却远非自己观点的全部。

Yu很快在推特上澄清,香橼所引述的内容并非自己当时报告的全貌,并强调中国电动车的潜在市场足够大,国产Model Y和蔚来都会从燃油车那里拿走更多的市场份额。

而在被香橼引用的那篇报告中,Yu的主要观点是,蔚来供不应求,等待时间长达6周,并且这种情况可能会在2021年的大部分时间里长期存在,加上蔚来可能会提供100kWh的电池组,因此订单量将会“保持强劲”。

香橼似乎没有想到,自己的狙击行动,这么快就被这样拆台。

在英文世界,Yu的澄清被大量转发,也引发不少人对蔚来的同情。

于是,有人开始揭香橼四年前因操纵市场而被香港市场禁入的老底:

也有人怀疑,香橼以前曾经在做空特斯拉上亏大了,随后转为做多,这一次是不是想故伎重演:

在中文世界,香橼的报告,也同样被批为“非常空洞”。

微博财经博主@看透市场迷雾在一篇长文中对做空报告进行了逐条反驳,认为香橼所列的证据没有一条能够站住脚,“整体而言,Citron这篇报告的理由都非常空洞无力,并无法构成严谨的逻辑链。”

蔚来用实力打脸

香橼这一报告的威力,从发布之初引发的恐慌来看,的确得到了发挥。但是投资者们在消化之后,似乎已经将它完全抛在了脑后。

周一周二蔚来连续两天涨逾2%,周三下跌3%,这些涨跌幅已经完全看不到做空狙击存在的迹象。

在周二盘后,蔚来发布了三季报,在中国新能源车市场高速增长之际,蔚来毫无意外与小鹏和理想一样交出超预期的答卷,用切切实实的数据,无声的反驳了香橼的说法。

1、主要指标全线超预期

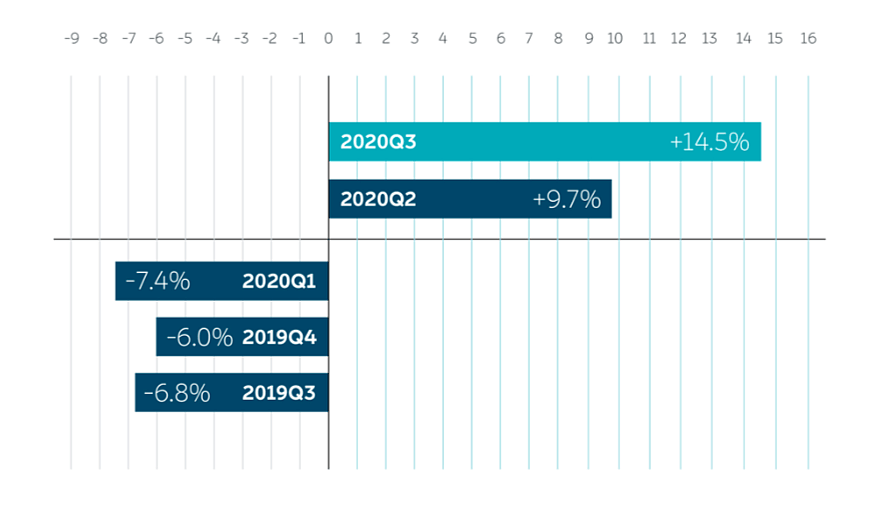

从财报可以看到,在第三季度,蔚来营收45.26亿元人民币,高于市场预期的43.8亿元,同比大增146.4%,环比增长21.7%。它的调整后每股亏损为0.82元,好于市场预期的亏损1.22元。

非GAAP项下的调整后季度净亏损为9.978亿元,较去年同期的净亏损24.51亿元减少59.3%,较今年二季度的净亏损11.77亿元减少11.8%。

三季度,蔚来获得毛利润5.86亿元,较第二季度环比增加2.73亿元,而2019年第三季度曾录得毛亏损2.22亿元。

这令综合毛利率从二季度的8.4%大幅跃升至12.9%,而回到2019年三季度,这个数字还是-12.1%。今年二季度蔚来的毛利率史上首次转正,三季度的表现成功保持了毛利率的正数状态。

2、毛利率走高的背后

我们知道,目前造车新势力还都是在“赔本卖吆喝”。而毛利率转正却意味着,在剔除运营管理等费用之后,蔚来已摆脱“卖一辆亏一辆”的困境。

在财报公布后的电话会上,蔚来创始人李斌将毛利率持续位于正数归功于两点:季度交付量的稳步增长和高价车型销量占比的上升,以及物料采购成本和制造费效的持续改善。

李斌提到,蔚来三季度的整车和综合毛利率分别达到14.5%和12.9%,“超过我们此前的预计。”

毛利率增长超预期

李斌还称,2020年三季度的运营亏损进一步收窄至9.46亿元,环比下降18.4%,同比下降60.7%。第三季度,再次实现了正向经营现金流,有信心2020年全年总体可以实现经营活动现金流转正。

3、高价车型销量占比上升

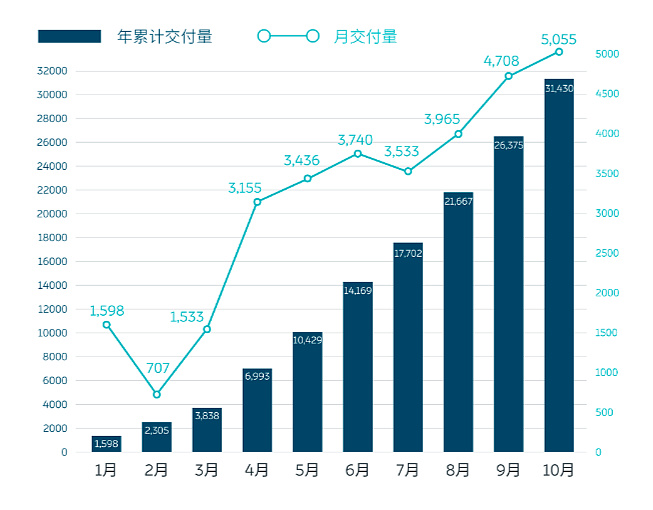

蔚来最近数月交付量持续创新高,最新的10月交付量达到5055辆。整个三季度交付量为12206辆,同比暴增154.3%,环比增长18.1%。

在这一总体数据之下,主力车型ES6交付继续维持强劲,三季度ES6交付8660辆,占比70.9%;第三款量产SUV车型EC6在9月底正式开启交付,10月交付数已达883台。

而更重要的是,被不少人称为“辛巴”的新款ES8,在今年4月开始交付后,在总量中的占比持续走高:2019年四季度ES8交付占比为17%,2020年一季度占比为21.9%,到二季度这一比例提升至28%,三季度进一步提升至28.9%。

“辛巴”占比的提升对于蔚来而言意义重大,要知道,它的补贴前起售价达到46.8万元,蔚来财务副总裁曲玉在财报电话会议中表示,整体来说蔚来ES8的毛利率大于蔚来ES6。

4、与特斯拉差异化竞争

香橼用来做空蔚来的一个关键点,就是来自特斯拉的竞争。但从蔚来过去多次表态来看,它并不认为特斯拉是自己的竞争者。

在两周前蔚来发布100kWh电池包时,李斌曾提到,蔚来的单车平均售价要比特斯拉在中国高15万元,二者面向的是不同的消费者群体。

不知道是不是因为这一表态,几个小时后,特斯拉CEO马斯克发布推文称,“420比42好10倍。”

这里的数字正好代表当时特斯拉与蔚来的股价水平,再加上马斯克这条推特下方第一条评论是李斌大大的头像,这更被视为马斯克隔空回怼李斌。

在三季报发布后的电话会议上,李斌则又“嘲讽”特斯拉:“特斯拉和我们确实是一个不太一样的公司,他们会不停降价,在过去一年已经降了很多次价”。

李斌表示,特斯拉今年年初的第一次降价,对蔚来的订单确实产生了影响。但是之后每次降价基本上没什么影响,比如,国庆节期间特斯拉大范围降价,但蔚来10月交付量再创新高,达到5055辆。

不过值得注意的是,特斯拉是从高端市场起步,随后通过产品“下沉”迅速占领平价市场。随着蔚来产品矩阵的完善,它似乎也在瞄准价格更低的市场。

李斌表示,蔚来也将进军轿车市场,马上会在NIO Day发布一款轿车产品,而基于蔚来第二代技术平台NT2.0研发的第二款新车也是一款轿车产品。“两款新车发布以后,蔚来的产品矩阵就比较完整了。”

他还提到,蔚来正在加速开发NT2.0,该平台的核心是量产自动驾驶系统,将在NIO DAY分享更多的细节。

5、独特竞争力:BaaS换电模式

蔚来在今年8月发布了电池租用服务BaaS,11月又发布了100kWh电池及相应的升级方案,随着这些全新商业模式与产品服务的上线,蔚来“可充可换可升级”的体系正式完成闭环。

基于车电分离模式的BaaS是蔚来的大胆创新,也是商业模式的一次重大突破。它有助于更好地提升消费者购买纯电动车的意愿,进一步推动新能源车市场的普及。

简单来说,它在传统的购车模式之外,为用户提供了“购车+租电池”的额外选择。买断永久升级、BaaS永久升级、灵活升级等多种组合为用户带来更多选择,解决了电动汽车“初始购买成本贵”的问题。

这些正是蔚来明显区别于特斯拉、理想汽车等的关键所在。在蔚来的BaaS公布之后没多久,小鹏汽车也快速跟进,推出类似的电池租赁计划,允许用户通过分期付款的方式对电池先租后买,直至最终拥有电池产权。不过与蔚来不同的是,小鹏汽车的车身结构并不支持电池分离。

蔚来的BaaS体系到底为用户提供了什么?简单的理解是:

购车门槛大幅降低,目标用户群体大幅扩大;

持续享受电池技术的进步,解决电动车保值率较低的问题;

灵活使用,日常场景中租用普通电池即可,临时远途出行可选择租用大容量电池;

在传统充电方式之外,获得最短3分钟换电的服务,实现媲美燃油车的快速补能。

选择BaaS的用户购车价格可在原价基础上减去电池价格,之后以此为基础进行金融按揭,并按月支付电池租用服务费。用户的首付、每月的按揭以及补能费用,都将低于同级别燃油车。

从日常使用场景来看,用户通勤并不需要大电池,按需租用和灵活升级可同时满足用户降低购车成本和特定长途出行的需求。

而灵活升级政策的推出,让用户不需要在电池上一次性投入过多金额,只需要在出差或者远途自驾游时,短期租用一块大电池,回来后再换成小电池,这能显著降低用户购买和使用成本。

除了降低购车成本、提升用户体验之外,更重要的是,在电池技术快速迭代的今天,这让蔚来用户均可持续享受电池技术的进步,从而解决电动车保值率较低的问题。

目前已经有越来越多的用户使用BaaS方案购买蔚来车型。据蔚来透露,11月6日推出100kWh电池及灵活升级方案后,11月的订单中BaaS模式购车占比已达35%,并持续上升。

而现有70kWh电池用户,也可按需选择以灵活升级或永久买断的方式升级至100 kWh电池,满足不同场景下的出行需求。

自动辅助驾驶新技术推出、营收毛利率超预期、体系化效率的提升,都意味着蔚来的创新商业模式已经跑通。基于车电分离的BaaS及电池灵活升级让蔚来不局限于现有的纯电市场份额,而是向更大的燃油车市场发起了正面进攻。

成为机构新宠

蔚来的这些成绩并非三季报才让人知晓,它今年初解决融资问题之后,所有的发展都在稳步向着好的方向推进,以至于被视为“2019年最惨的人”的李斌,转眼成了今年最开心的人。

这一切也早早的被各大投资机构看在眼中,Fintel的数据显示,机构投资者对蔚来汽车的持股约为5.46亿股,价值113.15亿美元。目前,在蔚来 10.82亿股流通股中,机构持股约占50.5%。

而近日美国大量基金公布的持仓文件,让我们发现蔚来的投资者中竟然有如此多的“巨鲸”。

其中最知名的是全球最大的对冲基金——桥水基金。截至9月30日,桥水持有近157万股蔚来汽车,价值3330万美元。和6月底持有的856026股(价值661万美元)相比,其持股增加了83.34%。

美国最大的公共养老基金加州公共雇员退休系统(California Public Employees Retirement System)也在其13F文件中披露,截至9月底,该公司持有约225万股蔚来股票,价值4869万美元。和截至二季度末持有的191.3万股相比,持股也有所增加。

此外,在蔚来上市前重金投资的高瓴,虽然去年曾经清仓了所持全部蔚来股票,今年在蔚来基本面明显好转之际,也重新回来了。

高瓴在三季度新建仓买入蔚来,截至9月30日持有蔚来241.1万股,价值5117万美元。10月以来,蔚来涨逾100%,重新为高瓴带来丰厚回报。

写在最后的话

蔚来是罕见的能在国内高端市场打出一片天地的本土车企,它与国内同行以及外来的特斯拉一起,在迅速做大中国新能源汽车市场蛋糕的同时,也给国内外老牌车企带来巨大的转型压力,这一切都在推动着整个新能源汽车产业链的快速发展。

在国内谈及蔚来,“高端”、“服务好”已经成了人们的特有印象。在J.D. Power汽车质量榜单高居榜首,在投资圈中,“Blue Sky Coming”也成了境外社交媒体平台上众多蔚来投资者在交流信息时心照不宣的默契,而这种默契足以媲美国内车主对蔚来的认同。

回到香橼此次狙击本身,报告的漏洞无需赘叙,如果他们做足了功课,了解国内市场蔚来的口碑,以及在美股市场蔚来的受欢迎程度,大概也不会发布这一做空报告。

在成熟的美国股市,任何一家公司被做多或者做空都很正常,蔚来同样也不例外。但它却可能是在当前这个时点面临这种侵扰时,最淡定的一个。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64