张忆东:现在的先进制造业像2005年的房子,2012年的智能手机,三个产业大方向淘金(图)

核心观点:

1、从海外去看,中长期的大格局。总体来说,国际上是一个大变局期,也是一个滞胀期。

有三个趋势:全球供应链价值链缩短;欧美低通胀时代已过去,中欧美逐鹿新能源;发达经济体的政策有效性降低,摇摆性增强,“低增长、再通胀”将是中长期宏观主题。

2、对中国经济的看法是,中国经济迈入到低增长高质量发展的新常态。虽然增速的中枢下移了,但是对应的,经济结构呈现出高质量,特别是以科技创新和先进制造为特征的高质量发展,对应的低利率给这些优秀的企业家一个非常好的创业环境。

我们也不可否认,像房地产高杠杆的出清及房地产从此前的高杠杆发展模式走向稳定健康发展的过程中,还有债务风险需要化解,进而地方财政困境也是我们需要面对的现实,它会拖累整个宏观经济增速。

可是只要中国按照双循环驱动的高质量发展,我们清楚这是一个主要方向、战略性的趋势,那么我们也就知道了,中国的机会在哪里,时代的机遇在哪里,就是以“新半军”为代表的先进制造业。

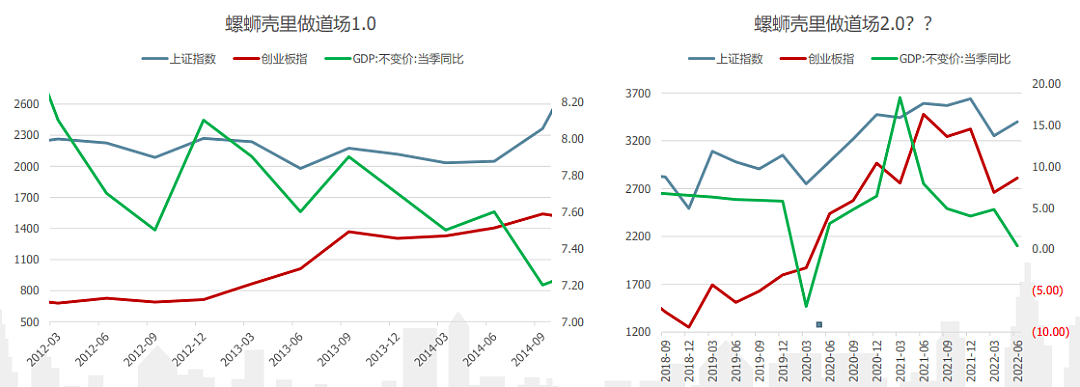

我们对行情中长期的展望是,无论是 A股还是港股,都处于中长期的底部区域,需要我们更加用结构性思维去找到战略性的机遇。

3、 A股上半年显著调整之后现在已经逐步企稳,确立了底部区域。

下个阶段我们更多要淡化对系统性风险的恐慌,聚焦在优秀的成长性方向。

我们对于新兴的成长产业链归纳了20大领域,特别是新能源、新能源车,以半导体为代表的信息科技,数字经济,都将是中长期成长的大方向,其中数字经济产业链的投资机会有三个角度。

4、我们认为,以信息科技、数字经济、新能源为代表的先进制造业的朱格拉周期方兴未艾,跟历史类比,现在比较像2005年的房子,2012年的智能手机,都是属于一轮朱格拉周期走到了第三年左右的时间,之后的产业发展还是非常的广泛。

5、在过去的20年,全球陆陆续续从工业经济时代走向了数字经济时代,跟数字经济相关的公司逐步成为全球股市的龙头。

6、风光核氢(风电、光伏、核电、氢能)这些清洁能源会在十四五,甚至在2030年到2050年都有望保持一个比较确定的增长趋势,维持一个相对高景气的环境。

只是它存在周期性,比如今年是大年,明年可能个别领域、个别环节会呈现出一种分化,甚至竞争格局的阶段性恶化。

但是,风光核氢里最优秀的公司,它的成长空间也没有达到顶峰。

7、数字经济今年有点逆风,但今年恰恰是在一个低位找到了它的价值,一旦明年中短期景气开始见底回升,又叠加了长期景气的确定性,我们倾向于现在是一个立足于长期布局数字经济的好时机。

8、明年以数字经济为方向,以半导体为内核,以数字经济应用场景为产业链基础,我们的看法是,数字经济明年会更好,行情大有可为,细分来看......

近日,兴业证券全球首席策略分析师张忆东在数字经济投资峰会上就”危中有机,新时代的新经济大浪淘沙“主题作出上述判断。

海外大变局滞胀期,三大趋势

从海外去看,中长期的大格局。总体来说,国际上是一个大变局期,也是一个滞胀期。有三个趋势:

趋势一:全球供应链价值链缩短

第一个趋势是逆全球化,在供应链上体现为供应的本土化、供应链的分散化。

欧美也在尝试再工业化,日本也鼓励自己的跨国公司迁回本土,这个格局下,我们看到了逆全球化跟过去三十年的全球化很不一样的地方。

为了让生产和物流不确定性的影响进一步降低,西方国家尝试再工业化,把产业链供应链放在自己可控制的范围内,从而使得生产链、供应链从全球化变成区域化。

总体来说,它不是按照效率最大化来驱动的全球化,而是使得全球供应链变短了。而全球供应链产业链变短了,必然导致全球化红利受到影响,全球价值链缩短了。

在这种格局下,以半导体、新能源车、人工智能、数字经济等为代表的先进制造业领域,成为了大国在经济上面博弈的焦点。

这是第一个趋势,全球的供应链价值链缩短了。

趋势二:欧美低通胀时代已过去,中欧美逐鹿新能源

第二个趋势为,欧美低通胀的时代已经过去了,而以中、欧、美为代表的主要经济体在逐鹿新能源。

过去30年欧美低通胀的机制已经被打破,有三个原因。

首先,随着这几年国际环境日趋复杂,所谓的百年未有之大变局,再叠加了新旧能源替代的大趋势,使得中长期全球的能源供应链不稳定性上升了,绿色通胀的持续性更长了。

能源供应链不稳定性的上升,导致海外通胀压力上升。第二个,全球供应链的重构成为大国经济博弈的焦点。

美国试图在重建所谓安全的产业链供应链,这些都使得欧美通胀的压力反而会上升。

美国通过以美元计价的廉价进口商品价格来压低本国通胀的效果,在未来会越来越不明显。

第三个因素是所谓的由奢入俭难,美国社会对经济下行的容忍度是下降的。

随着美国过去近20年不断“放水”,使得他们的社会对于货币政策“放水”呈现吸毒式的依赖症。如果美国经济再次衰退,货币政策再次放松,因为结构性的压力比过去的二三十年更强,通胀很容易反弹。

趋势三:发达经济体的政策有效性降低,摇摆性增强,“低增长、再通胀”将是中长期宏观主题

得出一个结论,美国欧洲进入到一个低增长、再通胀的新阶段,类似于1970年代的类滞胀期,这将成为未来5年甚至更长时间的宏观主线。

这会使得欧美国家政策有效性降低、摇摆性上升。

一旦经济不行了,就会放水,而一旦放水就会有通胀。

通胀来了,他们就要收缩。一旦收缩,欧美的债务率很高,又是在历史高位,那还本付息的压力就很大,使得它的经济又不行了,失业率可能会快速反弹。

如此不断地做俯卧撑,海外呈现出较长时间的通胀和较短时间的衰退互相交织,持续不断做这种往返运动。

这就是我们对于海外的看法,是一个大变局、滞胀期。

中国经济迈入低增长高质量发展新常态,中国机遇在新半军为代表的先进制造

对中国经济的看法是,中国经济迈入到低增长高质量发展的新常态。

虽然增速的中枢下移了,但是对应的,经济结构呈现出高质量,特别是以科技创新和先进制造为特征的高质量发展,对应的低利率给这些优秀的企业家一个非常好的创业环境。

我们也不可否认,像房地产高杠杆的出清及房地产从此前的高杠杆发展模式走向稳定健康发展的过程中,还有债务风险需要化解,进而地方财政困境也是我们需要面对的现实,它会拖累整个宏观经济增速。

可是只要中国按照双循环驱动的高质量发展,我们清楚这是一个主要方向、战略性的趋势,那么我们也就知道了,中国的机会在哪里,时代的机遇在哪里,就是以“新半军”为代表的先进制造业。

我们对行情中长期的展望是,无论是 A股还是港股,都处于中长期的底部区域,需要我们更加用结构性思维去找到战略性的机遇。

中短期角度,要从战术上警惕拥挤,立足于性价比进行配置,因为的确有些非常热门的方向,大家都比较看好,所以赛道比较拥挤,一旦有些风险暴露,它的波动性也非常大。

但是大家不要为了切换而切换,更多的是基于基本面,基于景气的相对强弱,基于业绩的相对变化,如果它是高增长,对应的高估值是可以维持的。

但千万要注意,在这种格局下,选择优秀的基金经理,或者说选择优秀的公司进行长线的投资,可能是一个更好的策略。

A股中长期成长三大方向,再回到对市场本身的看法。

我们倾向于,上半年的地缘冲突、欧美的高通胀以及全球疫情影响,中国股市无论是A股还是港股都经历了一个考验,确立了一个中长期的底部区域。

从风险溢价的维度来看,无论是港股的恒指,还是 A股的沪深300,都呈现出重要的底部区域特征,特别是港股出现了极端恐慌的模式。

A股上半年显著调整之后现在已经逐步企稳,确立了底部区域。下个阶段我们更多要淡化对系统性风险的恐慌,聚焦在优秀的成长性方向。

我们对于新兴的成长产业链归纳了20大领域,特别是新能源、新能源车,以半导体为代表的信息科技、数字经济,都将是中长期成长的大方向。

对于投资者而言,你想清楚了还要去精选相应的公司。我们认为“风物长宜放眼量”,想清楚了产业大的方向,进而在这个领域淘金是最重要的。

有三个方向,一是能源科技,二是信息科技,(编者著:三是数字经济)

先讲能源科技,未来数年能源科技是天时地利人和,既能够解决全球通胀,应对全球通胀的痛点、需求而做有效的供给,同时又能够保证中国的能源安全和能源科技革命。

天时是海外、欧美的通胀,地利就是中国的能源安全以及中国的能源科技,人和就是资本市场通过造富效应,通过优化资源配置,把社会资金有效的引导到这些跟能源科技相关的能源产业链里最优秀的公司中。

全球新能源车的渗透率才走在第一阶段,整个渗透率处于大爆发的初期。

从长远角度来说,新能源车产业链,特别是新能源车的智能化,以及信息科技、数字经济对新能源车的改造,会是一个非常明确的前景。

风光核氢(风电、光伏、核电、氢能)这些清洁能源会在十四五,甚至在2030年到2050年都有望保持一个比较确定的增长趋势,维持一个相对高景气的环境。

只是它存在周期性,比如今年是大年,明年可能个别领域、个别环节会呈现出一种分化,甚至竞争格局的阶段性恶化。

但是,风光核氢里最优秀的公司,它的成长空间也没有达到顶峰。

第二个趋势是,解决经济增长动能缺乏的力量,就是信息科技。

如果说能源科技解决的是能源安全问题、解决的是通胀的问题,不论新经济还是老经济(比如煤炭),这些是应对全球特别是欧美通胀压力重要的产业方向,而信息科技将成为全球应对低增长、提高效率的胜负手。

那么对于企业在后疫情时代降本增效,数字经济应运而生,数字经济将日益成为更重要的一个发展新路径。

过去几年从全球的 GDP增速来看,的确是乏善可陈的一个低增长,但在数字经济这个领域,显著比全球GDP领先很多,其中中国数字经济的高增长还是维持的。

从2015年到2020年,中国数字经济的规模从18.6万亿增长到将近40万亿,每年的复合增长率达到了16%,而数字经济占 GDP的比重也从27%上升到将近40% ,大概38.6%左右。

这里边包括基础的软硬件,特别是像半导体的供应链建设,以及强化数字治理规则,强化数字经济产业链的核心竞争力,都将成为焦点。

现在进入到逆全球化阶段,全球的供应链收窄了,收窄以后效率下降,怎么样能够把效率再提高,数字经济将会是一个重要的抓手。

在过去的20年,全球陆陆续续从工业经济时代走向了数字经济时代,跟数字经济相关的公司逐步成为全球股市的龙头。

数字经济产业链的投资机会有三个角度。

第一个角度是新基建,包括5G、半导体设备以及数据库操作系统,特别是自主可控的方向依然有较大的机会。

第二个角度是数字产业化,刚才讲的智能驾驶,电动车智能化,将会在未来数年里快速发展,而这个方向的最终导向就是人工智能。

所以智能驾驶是人工智能一个重要的(发展方向),可能会率先形成规模性,以及商业化落地比较顺畅的一个产业链。除了人工智能以外,数字产业化还包括云计算、5G应用、工业软件、区块链应用等等。

第三个方向就是数字经济对传统产业的赋能,包括金融科技、智能交通、工业互联网、智慧城市、智慧农业,以及数字货币等等,这就是对传统产业的赋能。明年数字经济的相关机会将会明显好于今年。

我们认为,内外共振,明年以数字经济为方向,以半导体为内核,以数字经济应用场景为产业链基础,我们的看法是,数字经济明年会更好,行情大有可为。

细分来看,基础软硬件中,硬件是指半导体及相关应用;软件就偏向操作系统和相关应用,对于操作系统、数据库、云计算,未来几年,随着中国经济呈现出的高质量发展,他们的应用场景会更大。中国的SaaS市场还处于发展的早期阶段,增速和市场规模都有较大的提升空间,云计算将有望保持高增长。

最后,数字经济明年乃至于未来数年的一个亮点,就是电动车的智能化,这是能源科技与信息科技及数字经济相结合。

智能驾驶在未来数年将加速发展,无论是从软件还是硬件,它相关的产业链都有望呈现出渗透的拐点期,将有望成为加速发展期,它的产业空间将在国内和海外形成共振。

现在的先进制造业就像2005年的房子,2012年的智能手机

做个总结,我们认为以信息科技、数字经济、新能源为代表的先进制造业的朱格拉周期方兴未艾,跟历史类比,现在比较像2005年的房子,2012年的智能手机,都是属于一轮朱格拉周期走到了第三年左右的时间,之后的产业发展还是非常的广泛。

对资本市场而言,我们要拥抱发展的大趋势,中国的资本市场对于科技创新、经济转型起到越来越重要的作用。

但是,我们也要做一个风险提示,创新也是一样,一将功成万骨枯,投资创新领域往往比传统经济更具有高壁垒。

所以,我们并不建议个人投资者贸然地围绕创新相关的股票杀进杀出,建议大家用一个长线的投资心态,定期定投的心态,围绕着时代的机遇、时代的趋势去选择优秀的基金经理,选择大的产业方向进行长期布局。

我们刚才也说了,数字经济今年有点逆风,但今年恰恰是在一个低位找到了它的价值,一旦明年中短期景气开始见底回升,又叠加了长期景气的确定性,我们倾向于现在是一个立足于长期布局数字经济的好时机。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64