大势所趋!事关3亿人,中国医保改革动了谁的钱包(组图)

最近,武汉的不少大爷大妈冒雨都想讨个说法。

啥说法呢?自己到手的钱少了,当然了,不是退休金,而是医保。

咋回事呢?

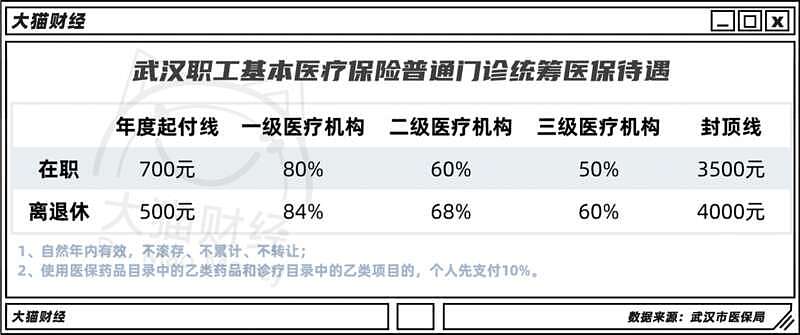

今年2月1日开始,武汉市医保改革开始实施了,开启了门诊共济保障,以前普通门诊不能报销,但是现在根据新规,普通门诊在医保统筹账户内最低报销50%,最高可报销84%,一年最高报销4000元。

按说,这是一个好事情。

不过,医保一共就俩账户,个人账户和统筹账户,必定是一个此消彼长的过程,统筹账户的支出加大,就需要个人账户里面的钱来填补。

以前,医保个人账户里面的钱是职工每月个人缴纳的钱,而单位缴纳的部分,也有一部分会划拨到个人账户里面,这部分钱呢,不同省份的处理方式不同,有的地方是可以到药店买药,有的省份干脆可以自由提取,咋花完全供自己支配。

但是,医保改革后,医保的个人账户里面的钱,变动比较大。

就拿意见比较大的武汉退休人员来说,以前个人账户的计入标准是缴费基数的4.8%-5.1%,现在定额了,年度养老金的平均水平的2.5%,83元/月。

以前的标准差不多是3000元/年左右,现在只有996元/月,少了三分之二,对于一些老年人来讲,这算是切肤之痛。

发的虽然少了,但能报销的多了,为啥还不满意了呢?

角度不同看法也不同。

以前,有个头疼脑热,能在医保定点药店买药,以备不时之需,降糖药、降压药、感冒药,一些OTC直接在药店就能搞定,直接在个人账户里面划了,很方便。

但是,现在门诊能统筹报销之后,药店能解决的问题需要到门诊了。对于老年人来讲,并不方便。对于医院来讲,门诊的压力就更大了,挂号费、诊疗费等自费部分,还是需要从个人账户里面扣。

而公平问题,才是最大的不满,因为,有人获益,但也有人利益受损。

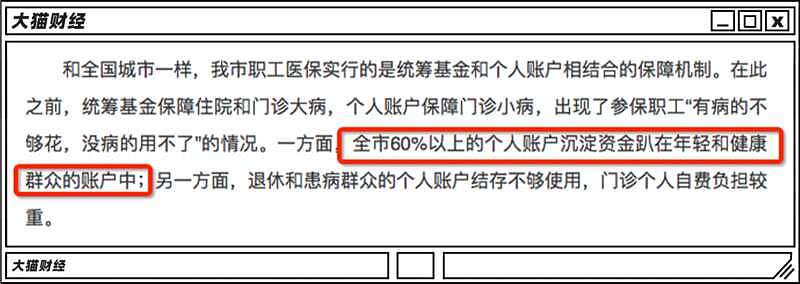

其实,武汉在做政策解读“为什么要改革”的时候,就已经说的很明白了:

60%以上的个人账户沉淀资金趴在年轻人和健康群众的账户中;

2. 退休和患病群众的个人账户结存不够用。

也就是说,医保的使用效率一般,改革对于患病群体来讲,肯定是好事情。

还是武汉的例子,在职人员一年门诊费用不超过5000元,而且在社区医院这样的基层医疗机构就诊,那么基本上能享受到报销的封顶线,自付只要1500元左右;退休人员的门诊费用5200元,就可达到封顶线,自费只要1200元这样。

钱少拿了,但是报销额翻倍了。

那动了谁的利益呢?

一个是年轻人以及健康人群,尤其是年轻人,甚至一年连药店都可以不用去。在个账改革之前,不去医院,钱还可以进入自己账户,但之后就是,统筹账户是“在他们的钱包里面掏钱”了。

一个是药店,毕竟买药从药店逐渐转向医院,虽然也有部分回流,但是个人账户专款专用,药店的保健品生意应该会差很多。

当然,对于公务员来讲,政策变动影响不大,毕竟他们的报销比例一直很高,最高可以到达90%,另外还享有医疗补助。当然了,一般人也别眼红,这是有政策支撑的。

虽然每人每年的金额都不算大,但是如果3.29亿参保人的账户合并起来,就是很大一笔钱,按2021年个人账户的余额来看,就有近1.2万亿。

个账改革的幅度各地不同,如果按照全国性的文件来看,受影响的部分,能达到6000亿左右,国家给了3年的过渡期,现在没改的省份城市,未来也免不了要走这一遭。

现在的改革,步子已经算小的了。

职工医保制度是从1998年建立的,同时产生统筹账户和个人账户,两个账户有各自的支付范围,不得互相挤占,统筹账户是共济式,主要是报销,而个人账户是累积式,目的是应对未来医疗风险。

但其实,社保制度建立至今,也不过25年,随着社保报销待遇的提升以及住院人数的上升,统筹账户的支出压力也是很大的,而个人账户就成了储蓄,健康人用不了,生病的人不够用。

2018年,个人账户的结存是7144.42亿,而到了2021年,已经达到了11575.43亿,复合增长率达到了17.45%,而同期的统筹账户复合增长率,只有15.88%。

个人账户结存,已经占到总额的39.4%,也就是说,近4成的医保结余在空转。

前几年,医保改革的呼声就很高,业内甚至呼吁,直接取消个人账户,资金全部进入统筹账户中去,医保资金也能发挥最大的效用。

而现在的改革,只是将近50%的资金并入统筹账户,仍有50%的个人账户资金,可供个人在医药方面进行支配。

只能算是渐进式。

那为啥这个改革面临这么大压力?

医保重大来源之一,是靠参保人员缴纳,而参保费用的大头来自公司,在经济遭遇困难的时候,社保就成为企业的减负手段,这个无可厚非,但是同时意味着基金收入减少;

2. 很容易被盯上,比如疫情期间,不少省份城市的核酸费用,都是从医保里面出的,把医保用了不少,后来国家干脆出文件,要求核酸费用财政支出,才刹住了这股风,而在那段期间,不少人在医保方面遭遇了买药难和报销难;

3. 未来,可能缴费的越来越少。

在2022年,中国面临的“退休潮”刚刚开始,在这年,1962年出生的男性以及大部分1972年出生的女性退休,而1962年-1975年,刚好是中国第二波也是最大的一波婴儿潮。

这波婴儿潮的高峰出现在1963年,那年,出生人口达到2934万,而此后的12年里面,每年的出生人口都在2000万以上,而这也意味着,每年将新增2000多万的退休人口。

而现在,新生儿数量已经不足千万,等到他们到缴纳医保的年纪,窟窿才是最大的。

过了缴费年限后,医保就可以不交钱了,而退休人员更是在不交钱的同时,不仅可以享受医保报销待遇,还可以有此前的医保个人账户的额外收入。

现在,中国已经步入老龄化社会,去年60岁以上人口占全国人口的19.8%,预计2035年在总人口中的占比将超过30%,进入重度老龄化阶段。

老年人的医疗需求,往往又是最大的,那么意味着我们需要一个更强大的医保支付体系做支撑,来满足这部分人的报销需求。

另外一个,全国平均预期寿命达到78.2岁,当然,寿命自然是越高越好,但是对于养老这样的事情来讲,有一句话很不中听,却是现实,“高寿也是一种风险”。

老龄化叠加高寿,对于医保的要求越来越高,可以预见,未来个人账户可供自由支配的比例将越来越少。

这对年轻人不算好消息,而且现在,不少省份在个账改革的同时,也在延长医保的缴纳年限。

比如广东,在2022年中旬开始,逐渐将医保缴纳年限提高到男性30年,女性25年。这个缴费年限,全国并不统一,但一般是男性25年,女性20年,男女各延长5年的缴费期,自然是为了充实医保基金。

这真的已经是大趋势了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64