日股吓的大跌两天,竟因日本要给年轻人“撒钱”?(组图)

本文首发于“见闻VIP”作者乐鸣,为见闻付费会员文章,现作为粉丝福利免费试读,欢迎订阅“见闻VIP”。

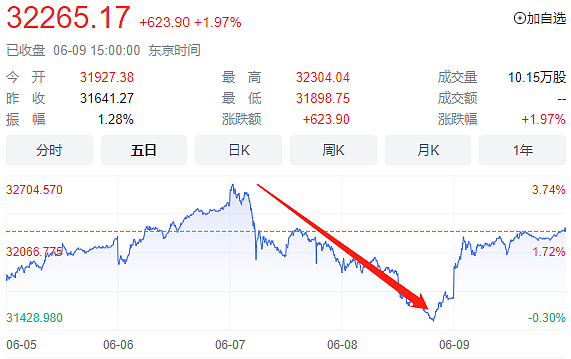

虽然今天(6月9日)日经225收涨2%,但还是没有完全收复7、8两日跌幅,回到两天前的高点。

有分析指出,导致大跌的原因是一则消息——“日本政府要向年轻人发ETF”。

为何提议给年轻人“撒钱”?这不是好事吗,为何市场这么害怕?

怎么回事?

给年轻人发ETF?日股吓坏了

“日特估”的热浪席卷全球,外国投资者为此“疯狂”,6月6日,日经225站上了32500点的历史高位。

6月7日,高开的日本市场突然大跌,日经225指数收盘跌近2%,创下自3月14日以来的最大单日跌幅。6月8日,日本市场继续下跌。

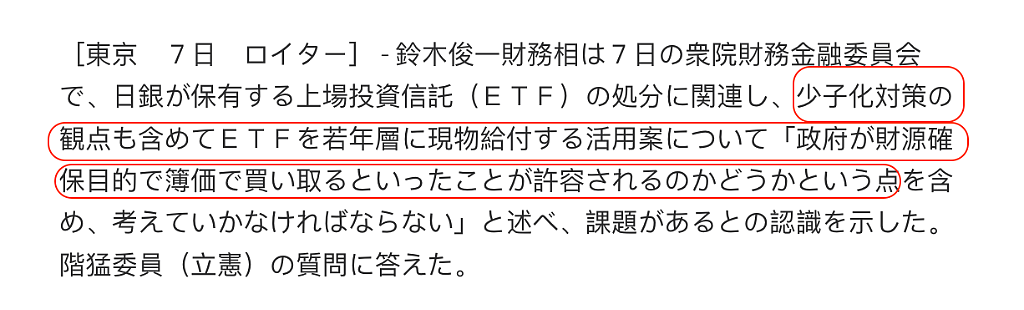

触发因素是关于日本国内政坛的一则新闻:日本财务大臣铃木俊一表示,政府必须开始调查政府是否可以按账面价值购买央行持有的大量交易所交易基金(ETF)。

中文媒体将用途进行了“淡化”:“此前有人提议将日本央行手里的ETF按账面价值转让给日本财政部,用于向年轻一代分配财富”。

但实际上,日文原文报道的是日本财相的提案是:“购买的目的就是要直接分配给日本年轻人,以对应少子化趋势。”

日本政府为什么要通过买日本央行资产负债表上的ETF分给年轻人,而不是通过传统的财政转移支付?

表面上看这是“劫富济贫”,吓坏了市场,但如果了解目前日本政府的尴尬处境,就能更加看清这则新闻背后的真实含义。

日本少子化加速

首先要明确,日本财相这是一个政治提案,目的是应对少子化趋势,购买日本央行手上的ETF是实现这一目标的手段之一;而不是像目前财经媒体报道所展现出的倾向:好像这件事关乎日本央行未来怎么处理手上的ETF。

虽然这看起来是一个硬币的两面,但这个细微的差别非常重要——目的是明确的,手段好商量,现在只是在问这个手段行不行?

在继续深入之前,需要先简单介绍一下日本少子化的背景。

少子化这个词在日本已经使用了二三十年,当时的只是出生人口越来越少,劳动人口萎缩,但是最近几年少子化的恶果开始更加明显的显现出来:人口直接萎缩,而且呈现加速趋势。

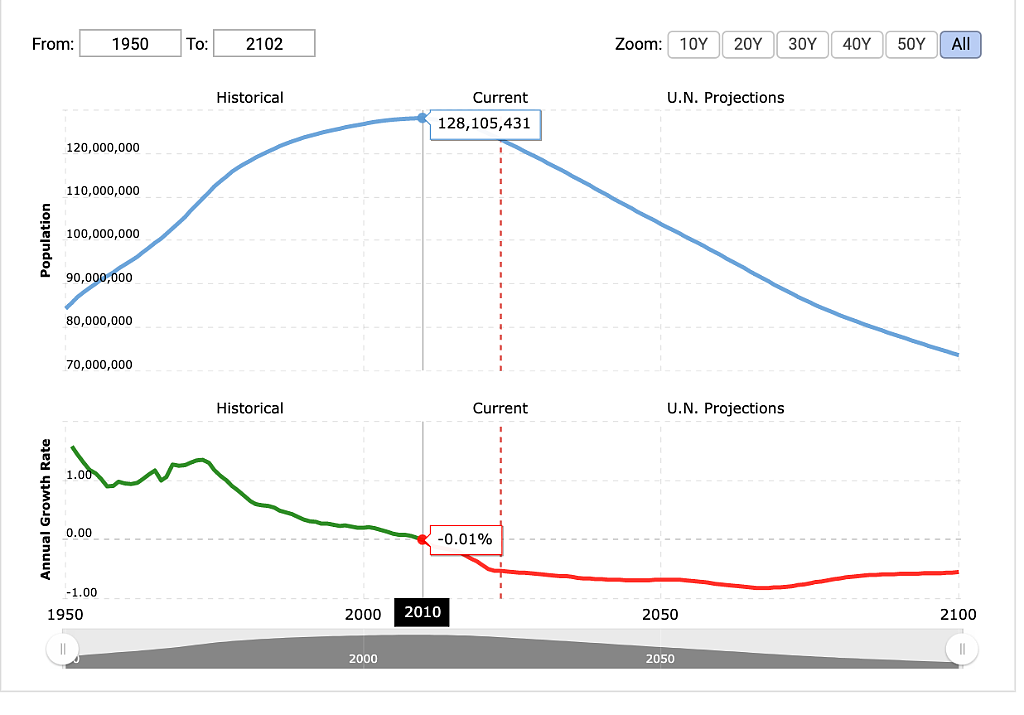

图:日本人口趋势

从上图中可以看出,早在2010年日本人口就已经停止增长,随后加速下降,根据联合国的预测,按照目前趋势日本人口将持续加速萎缩。

日本“奇观”:日本目前是全球唯一一个家庭宠物比孩子还多的国家。截止2020年日本有超过2000多万只家庭狗猫宠物(还没算其他宠物),但是16岁以下的孩子只有1700万。

日本年轻人财务状况持续被挤压

目前日本政府认为,少子化主要是因为日本年轻人财务状况持续恶化造成的,特别在目前通胀开始上升的环境下,日本年轻人承担的负担更重。学术界呼吁,将财富转移给年轻一代,他们更需要在教育、住房和其他生活成本上支出。

日本财务省公布的数据显示,“2022年度国民负担率”达到47.5%。所谓的“国民负担率”是一项重要的国际比较指标,是根据国民收入中税金和社会保险费(年金、医疗保险等)的比例进行计算,日本在2022年度,税负28.6%,社会保障负担18.8%,国民负担率合计47.5%。

这个负担主要是由现在正在工作的人,特别是年轻人承担。

另外,日本的抚养比由于老龄化持续在恶化:2021年,日本总抚养比为71.1%,其中老年抚养比为51%,少儿抚养比为20.1%。

这个数据怎么意思呢?请看定义:总抚养比指人口中非劳动年龄人口数与劳动年龄人口数之比,表示每100名劳动年龄人口大致要负担多少名非劳动年龄人口(少儿指14岁及以下人口;老年指65岁及以上人口;劳动年龄人口为15至64岁人口)。

所以,日本年轻人发现由于抚养比持续恶化,社会保险费的负担越来越重,可支配收入相应减少,更难进行生育养育。

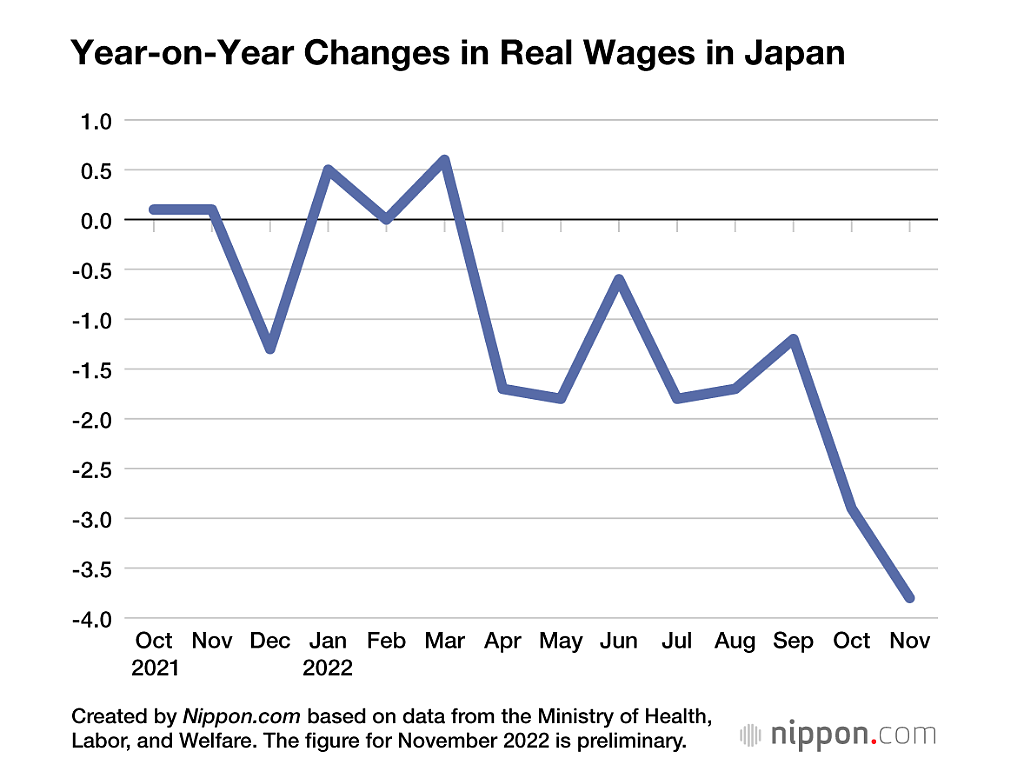

另外,由于目前日本通胀的快速回升,又从另外一个方面冲击劳动人口的实际购买力。

图:日本核心通胀开始暴涨

图:在高通胀下,日本工人真实工资收入下降

日本政府的尴尬

鉴于少子化的长期性和目前真实收入持续下降的紧迫性,除了公司进行加薪外,日本政府也要表示表示。

正常来讲,日本政府可以加大财政转移支付力度,来向育龄年轻人倾斜。但是这里面有一个尴尬之处。

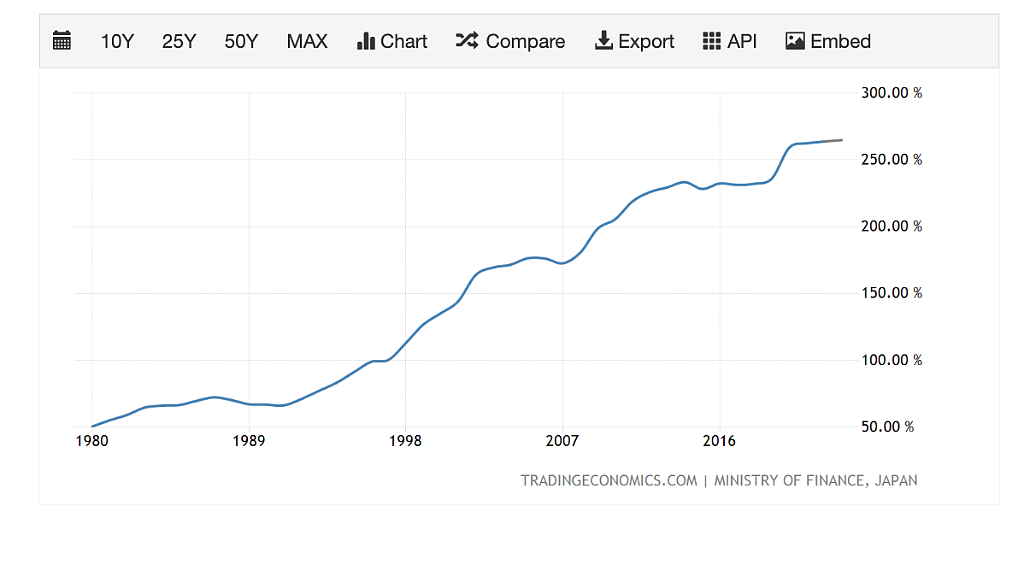

图:日本政府债务占GDP的比例

之前日本债务占GDP的比例不断上升是没问题的,主要基于三点:1、日债收益率接近0;2、日债国内持有率超过95%;3、日央行一直在购债,“供不应求”,以至于日央行最后不得不进股票市场买ETF。

之前日本债务占GDP的比例不断上升是没问题的,主要基于三点:1、日债收益率接近0;2、日债国内持有率超过95%;3、日央行一直在购债,“供不应求”,以至于日央行最后不得不进股票市场买ETF。

现在这三点都不能构成支撑日本债务占比继续上升的力量了。

首先,由于通胀上升,特别是核心通胀持续高涨,最终将导致日央行放弃收益率曲线控制,继而导致日债收益率上升,同时停止或大规模削减QE。

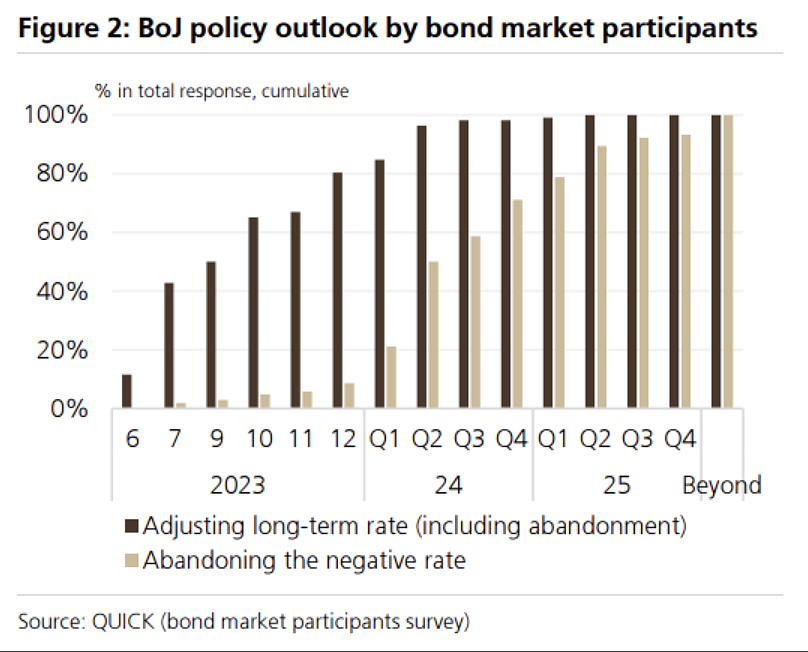

图:市场对日本央行政策调整的预期

另外,在通胀上升期,日本国内的传统债券购买者也不能指望:因为通缩期债券是保护财富的工具,但在通胀期持有债券会侵蚀实际购买力。

原先三大支撑因素的转向,意味着日本政府在未来无法获得足够的发债能力,来进行可以逆转或减缓少子化的财政转移支付。

真的会这么做?

所以,在这种情况下,日本财相才会提出一个表面上让人匪夷所思的提议,把日央行手里的ETF用低价买过来(仅支付当初日央行购买时的账面价值,而不是现在的市场价值),然后用这些资金进行财政转移支付——这在本质上是日本政府举债能力,在目前环境下已经接近极限的反映。

接下来的问题是,真的会这么做么?

理论上做法本身完全可行,但后果可能非常严重。

这件事做好了叫做财政转移支付,做不好叫做“劫富济贫”——日本或将丧失对外资的吸引力,甚至引发资本大量外流,继而引发第二重、第三重连锁影响:作为一个严重依赖外部资源的岛国而言,自绝于人的代价大到不可承受。

所以,这件事从本质上来讲,真的做了,风险远远大于收益:目前日本央行持有的所有ETF账面价值37万亿日元,约合2650亿美元;市值为53万亿日元,约合3785亿美元;所以日本政府如果真的这么做,获得的净财政空间只有1000多亿美元,只占目前年度预算的10%,而且是一次性的。相比之下,仅仅在今年4月外资净买入日股的金额就高达150亿美元。

简而言之,真的这么做无益于杀鸡取卵。

最后,还是要强调一下,这是一个政治提议:政治家提议了表示自己关心了,至于能不能成,那不还得其他政治家和日本央行同意么(日本央行央行已经明确一口否决);但是效果已经达到了,年轻人的选票到手——这就是许愿承诺的魔力。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64